楽天キャッシュを作ったのに、近所の店では楽天Payが使えない。

でも、同じ店でPayPayなら払える。

いわゆるチャージ系ポイ活を続けていると、こういう場面が出てきます。

クレジットカードのキャンペーンや決済修行で残高を作っても、その残高を最後にどこで使うかまで考えていないと、楽天Pay対応店や楽天市場での支払いにしか回せない残高が先に増えていきます。

楽天Payで払える店なら、楽天キャッシュを使えばよいです。

楽天Payが使えない店でも、PayPayなら払えることがあります。

Suicaへ入れておくと、駅改札、コンビニ、自販機、駅ナカの500円〜2,000円前後の支払いに回せます。

QRコード決済ではなく、カードのタッチ決済や物理カード決済で払う場面もあります。

私の場合、チャージポイ活では、どのクレジットカードからチャージするかより先に、最後にどの店で何で払うかを考えるようにしています。

ここからは、私が実際に使っている5つの出口を順番に見ていきます。

チャージルートは少額で確認してから使う

チャージルートは仕様変更で使えなくなることがあります。実際に使う前には、各アプリでチャージ可否、ポイント付与条件、残高種別、本人確認、上限額を確認し、最初は1,000円〜3,000円程度で決済できるか確認してください。

チャージポイ活は、入口より出口で詰まりやすい

チャージポイ活を始めると、最初は入口を探します。

どのクレジットカードからチャージするか。

どの決済サービスを経由するか。

どのキャンペーンで何万円まで使うか。

どのカードの年間利用額を積むか。

入口は、その時々で変わります。

決済修行中のカードを使うこともあります。

高額決済キャンペーンの対象カードを使うこともあります。

年間利用額の条件を満たしたいカードを使うこともあります。

ただ、入口だけで残高を用意すると、後で使う場所に困ることがあります。

たとえば、楽天キャッシュを数万円分作ったとしても、楽天Payに対応していない店では使えません。

PayPayなら払える店でも、楽天Payが使えないと楽天キャッシュは出番がありません。

逆に、Suicaに入れられる残高なら、電車、コンビニ、自販機、駅ナカの少額決済で使えます。

カードタッチ決済で使える残高なら、レジでQRコード決済アプリを開かずに、端末へカードやスマホをかざして払えます。

物理カードで使える状態なら、タッチ決済やQRコード決済に対応していない端末でも、カードを差し込んで払える場合があります。

つまり、チャージポイ活では、残高を用意する前に次を決める必要があります。

この残高は、最後にどこで払うのか。

ここを決めずに高還元ルートだけを優先すると、楽天キャッシュだけが数万円残る、PayPayで払える店に行ったのに楽天Pay残高しかない、Suicaへ入れられず少額決済で使えない、という状態になりやすいです。

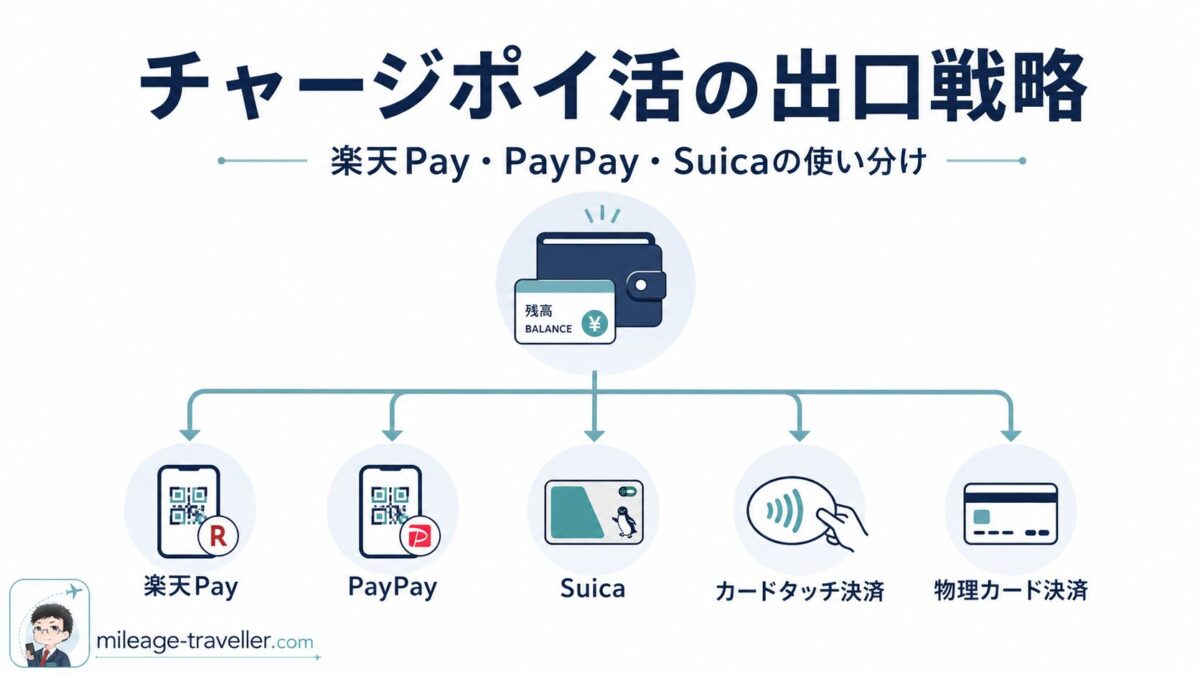

私の出口戦略は5つに分けている

現在の私の出口戦略は、大きく5つです。

| 出口 | 使う場面 | ルート |

|---|---|---|

| 楽天Pay | 楽天Pay対応店、楽天市場での支払い | 各種ルート → ANA Pay → 楽天キャッシュ → 楽天Pay |

| PayPay | 楽天Payが使えず、PayPayなら払える店 | 各種ルート → IDARE → ワンバンク → くまモンPay → PayPay |

| カードタッチ決済 | Visa / Mastercardのタッチ決済が使える店 | IDARE → ワンバンク → くまモンPay |

| 物理カード決済 | カードを差し込む、または通して払う店 | IDARE → ワンバンク |

| Suica | 鉄道、コンビニ、自販機、少額決済 | au PAY → VポイントPay → Suica、ANA Pay → Suica、IDARE → ワンバンク → Suica など |

ルート表は、使い道ごとに残高を分けるための表です

上のルートは、私が出口を分けるときの基準です。チャージルートは、アプリの仕様変更、本人確認の状態、残高種別、月間上限、ポイント付与条件によって止まることがあります。実際に使う前には、各アプリでチャージ可否を確認し、最初は1,000円〜3,000円程度の少額でテストします。

ここでいうカードタッチ決済は、カードやスマホを端末にかざして払う方法です。

物理カード決済は、カードを端末に差し込む、または通して払う場面を想定しています。

くまモンPayは、PayPayやカードタッチ決済へつなぐ途中のサービスとして使っています。登録方法や最新条件は変わることがあるため、利用前に公式アプリや公式サイトで確認します。

この表は、どのルートが一番高還元かを比べるためのものではありません。

私が見ているのは、最後にどの店で払えるかです。

楽天Payの表示がある店なら、楽天キャッシュルートを使います。

楽天Payの表示がなく、PayPayのQRコードだけ掲示されている店なら、PayPay用のルートを使います。

カードタッチ決済で払えるなら、くまモンPayまでで止める選択肢があります。

物理カードを差し込む必要がある店なら、ワンバンクで止める選択肢があります。

駅改札、コンビニ、自販機、駅ナカの軽食に回したいなら、Suicaへ回すルートを選びます。

チャージポイ活では、入口の還元率だけでなく、最後に何円くらいをどの店で使うかまで見ます。

楽天Payで使うなら、楽天キャッシュルートを本線にする

私のポイ活では、楽天キャッシュルートが本線です。

流れは、次のように考えています。

各種ルート ↓ ANA Pay ↓ 楽天キャッシュ ↓ 楽天Pay

楽天Payに対応している店では、楽天キャッシュを楽天Payで使えます。

楽天Payを月数万円使う人なら、ドラッグストア、飲食店、コンビニ、楽天市場の買い物に楽天キャッシュを回せます。

ただし、楽天キャッシュルートには弱点もあります。

それは、楽天Payに対応していない店舗では使えないことです。

楽天Payが使えない店で、PayPayなら使える。

この場面は実際にあります。

楽天キャッシュだけを作りすぎると、支払い先が楽天Pay対応店に寄ります。

そのため、私は楽天キャッシュを本線にしつつ、PayPay用の残高も別に用意しています。

楽天Payで月数万円を払う人なら、楽天キャッシュをドラッグストア、飲食店、楽天市場の買い物へ回せます。

しかし、PayPayしか掲示されていない店、カード決済しか受け付けない店、Suicaで払いたい駅ナカの少額決済にはそのまま使えません。

楽天キャッシュルートを使う前には、楽天Payアプリ上で残高の種類、支払いに使える残高、楽天Pay対応店かどうかを確認します。楽天市場で使う場合も、注文画面で楽天キャッシュをどの支払いに使えるかを確認してから決済します。

楽天Pay対応店や楽天市場で月数万円を使う人は、楽天キャッシュをどう作り、どの支払いへ回すかを先に確認すると、作りすぎを避けやすくなります。

ANA Pay、楽天Edy、楽天キャッシュの具体的な流れは、次のページで確認できます。

PayPayで使うなら、IDARE→ワンバンク→くまモンPay→PayPayを用意する

楽天Payが使えない店を拾うために、PayPay用の出口を用意しています。

流れは、次のように考えています。

各種ルート ↓ IDARE ↓ ワンバンク ↓ くまモンPay ↓ PayPay

PayPayは、飲食店、個人店、薬局、美容院などで掲示されていることがあります。

楽天Payの表示がない店でも、PayPayのQRコードだけ掲示されていることがあります。

そのため、楽天キャッシュルートだけに寄せるのではなく、PayPayに流せる出口を持っておくと、楽天Pay非対応の店でも支払いに回せます。

このルートでは、IDARE、ワンバンク、くまモンPayを経由します。

ここで見ているのは、ワンバンクやIDAREを単体で使うかどうかではありません。

PayPayで払える店へ残高を持っていくために、途中でどのサービスを使うか。

この視点で見ます。

PayPayルートは、楽天キャッシュルートの代わりではありません。

楽天Payで払えない店を拾うためのサブルートです。

たとえば、楽天キャッシュはドラッグストアや楽天市場の支払いに回し、PayPayルートは近所の個人店、飲食店、美容院、病院周辺の薬局など、PayPayだけ掲示されている店で使う、という分け方ができます。

ただし、PayPayへ流すルートは、特に仕様変更の影響を受けやすい部分です。

IDAREからワンバンクへ流せるか、ワンバンクからくまモンPayへ流せるか、くまモンPayからPayPayへ流せるかは、実際に使う前にアプリ上で確認します。

また、PayPay側で支払いに使える残高になるかも確認します。

チャージできても、残高種別によって支払い先が変わる場合があります。いきなり数万円を流すのではなく、まずは1,000円〜3,000円程度で決済できるか確認します。

楽天Payが使えない店をPayPayで拾いたい場合は、IDARE、ワンバンク、くまモンPay、PayPayのどこで残高種別や上限を確認するかを分けます。PayPayへ流す前に、どこで1,000円〜3,000円を決済して確認するかを決めておくと、途中で止まった場合に被害を小さくできます。

IDARE残高をワンバンク経由でPayPay・Suica・通信費などへ戻す流れをまとめて確認したい場合は、ワンバンクルートの記事もあわせて確認してください。

カードタッチ決済で使うなら、くまモンPayまでで止める

PayPayまで流さなくても、カードタッチ決済で払える店があります。

その場合は、次のように、くまモンPayまでで止めることも考えます。

IDARE ↓ ワンバンク ↓ くまモンPay

VisaやMastercardのタッチ決済に対応している店なら、QRコード決済アプリを開かずに支払える場面があります。

レジでカードやスマホをかざすだけで払えるなら、PayPayまで流す必要がない場合もあります。

たとえば、次のような場面です。

- レジ端末にタッチ決済のマークがある

- QRコード決済アプリを開くより、スマホをかざした方が早い

- PayPay残高にせず、カードタッチ決済で払いたい

- くまモンPay側で払える状態にしておきたい

このような場面では、PayPayへ流す前に止める選択肢があります。

ただし、タッチ決済対応かどうかは店舗端末によって変わります。

同じチェーン店でも、店舗や端末によって支払い方法が違うことがあります。

レジで「タッチ決済で」と伝えて通らない場合は、PayPayや物理カードなど、別の支払い方法へ切り替えられるようにしておくと、その場で支払いが止まりにくくなります。

くまモンPayをタッチ決済の出口として使う場合は、アプリ内のカード情報、対応ブランド、本人確認の状態、利用上限を確認します。店舗側の端末でタッチ決済が通るかどうかは、少額決済で確認してから判断します。

カードタッチ決済で払いたい人は、PayPayへ流す前に、くまモンPay側で止める金額を決めます。PayPay用とタッチ決済用を分けておくと、レジ前でQRコード決済とタッチ決済を選びやすくなります。

物理カード決済が必要なら、ワンバンクで止める

カードタッチ決済でもQRコード決済でもなく、物理カードを差し込む、または通して払う店もあります。

その場合は、ワンバンクで止める出口を残します。

IDARE ↓ ワンバンク

ワンバンクで止める理由は、物理カード決済に使う場面があるからです。

たとえば、次のような場面です。

- QRコード決済が使えない

- タッチ決済に対応していない

- 物理カードを差し込む必要がある

- 店舗端末がタッチ決済を受け付けない

- アプリ決済よりカード決済の方が通りやすい

この場合、PayPayやSuicaへ流す必要はありません。

PayPayやSuicaへ流さず、ワンバンクのカードでそのまま支払える状態にしておきます。

ただし、ワンバンクもどの店でも必ず使えるわけではありません。

使える店、使えない店、チャージ可否、カード決済の条件は、店舗端末やサービス側の条件に左右されます。

ワンバンクは、単に「紹介制度があるから発行するカード」ではありません。

私の運用では、PayPay、物理カード決済、Suicaへつなぐ途中で使うカードです。

特に、物理カードで払いたい場面では、ワンバンクで止めることで、残高をそのままカード決済に回せます。

物理カード決済で使う場合は、ワンバンクのカードが発行済みか、アプリ上で利用可能な状態か、利用上限に引っかからないかを確認します。

オンライン決済と実店舗決済では通り方が違うこともあるため、最初は少額の店舗決済で確認します。

物理カードを差し込んで払う場面を残したい人は、ワンバンクをどこで止めるかを先に決めます。PayPayへ流す金額、Suicaへ回す金額、ワンバンクのカードで払う金額を分けておくと、残高を1つの出口へ寄せすぎずに済みます。

Suicaは少額決済の逃がし先として使う

Suicaは、チャージポイ活の出口として使う場面が多いです。

電車に乗る。

コンビニで飲み物を買う。

自販機で水やコーヒーを買う。

駅ナカでおにぎりやパンを買う。

スーパーやドラッグストアで数百円〜2,000円前後の支払いをする。

こうした支払いに使えるため、残高を日常生活の中で少しずつ使えます。

私の場合、Suicaへのルートは1つに固定していません。

たとえば、次のようなルートを使い分けます。

au PAY → VポイントPay → Suica ANA Pay → Suica IDARE → ワンバンク → Suica

Suicaは少額決済で使う場面が多い一方で、チャージ上限やルートごとの仕様変更があります。

そのため、1つのルートだけに寄せすぎないようにしています。

楽天PayやPayPayの出口だけだと、使う店がQRコード決済対応店に寄ります。

Suicaへ入れられると、電車代、コンビニの飲み物、駅ナカの軽食、自販機の支払いに少しずつ回せます。

特に、数万円分の残高を一気に使うより、日々の少額決済で少しずつ使いたい場合は、Suicaへ入れられるルートを持っておくと支払い先を分けられます。

Suicaへ入れる場合は、チャージできるかだけでなく、Suica側の残高上限、ポイント付与対象、Walletやアプリ上の表示を見ます。複数ルートを使う場合は、どのルートで何円まで入れるかを分けておくと、駅改札、コンビニ、自販機の少額決済へ回しやすくなります。

入口に使うクレジットカードは、決済修行やキャンペーンで変える

出口を決めたら、次に入口を考えます。

入口に使うクレジットカードは、固定ではありません。

私の場合、次のようなカードを入口に使うことがあります。

- 決済修行中のクレジットカード

- 高額決済キャンペーンの対象カード

- 年間利用額を積みたいカード

- 期間限定で還元が上がっているカード

- 特定サービスへのチャージで使えるカード

ここで見ているのは、入口の還元率だけではありません。

たとえば、キャンペーンで高還元でも、その残高を普段の店で使えなければ、数万円分の残高がアプリ内に残り続けます。

楽天Payで使うのか。

PayPayで使うのか。

Suicaで使うのか。

カード決済で使うのか。

出口まで決めてから、入口のカードを選びます。

私が残高を分ける基準は、次です。

- どの支払い先で使うかを決める

- その支払い先に合う出口を選ぶ

- その出口へ流せるルートを選ぶ

- 入口に使うカードを決済修行やキャンペーンで決める

この順番にすると、楽天キャッシュだけが数万円残る、PayPayで払える店に行ったのに楽天Pay残高しかない、Suicaで少額決済したいのにSuicaへ入れられる残高がない、という状態を避けやすくなります。

チャージルートは少額で決済できるか確認してから使う

チャージポイ活では、仕様変更が起きます。

昨日まで使えたルートが、今日も同じ条件で使えるとは限りません。

チャージはできても、ポイント付与対象外になることがあります。

アプリ側の本人確認が必要になることもあります。

残高種別によって、使える支払い先が変わることもあります。

月間上限や1回あたりの上限に引っかかることもあります。

そのため、私は大きな金額をいきなり動かさないようにしています。

最初は、1,000円〜3,000円程度で決済できるか確認します。

確認するのは、次の点です。

| 少額で確認する項目 | 止まりやすい理由 |

|---|---|

| チャージできるか | アプリ側で受け付けられない場合がある |

| 決済が通るか | 店舗やサービスで使えない場合がある |

| ポイント対象か | 付与対象外になっている場合がある |

| 残高種別 | PayPayやSuicaへ流せない残高の場合がある |

| 上限額 | 月間上限、1回上限に引っかかる場合がある |

| 名義 | チャージ元とチャージ先の名義で止まる場合がある |

特に、チャージルートはネット上の情報だけで判断しない方がよいです。

使っているスマホ、本人確認の状態、カードの発行状況、アプリの仕様、キャンペーン条件で変わることがあります。

記事やSNSで見たルートへいきなり大きな金額を流すのではなく、自分の環境で少額確認してから使う方がよいです。

私は、楽天キャッシュだけに寄せすぎない

私のメインルートは楽天キャッシュです。

ただし、楽天キャッシュだけに寄せすぎないようにしています。

理由は、楽天Payが使えない店があるからです。

楽天Payが使える店では、楽天キャッシュルートで払えばよいです。

楽天Payが使えない店では、PayPayルートを使います。

タッチ決済が使える店では、くまモンPayまでで止める選択肢があります。

物理カード決済が必要な店では、ワンバンクで止めます。

交通費や少額決済では、Suicaへ入れます。

このように出口を分けると、楽天キャッシュだけが残る状態を避けやすくなります。

高還元ルートだけを追うと、どうしても入口に意識が寄ります。

しかし、日常生活で困るのは、最後にどの店で払えるかです。

残高を用意する前に、どの店で、どの決済方法で、いくら使うかを考える。

これを先に決めておくと、作った残高を楽天Pay、PayPay、Suica、カード決済へ振り分けやすくなります。

まとめ:残高を用意する前に、どこで使うかを決める

チャージポイ活では、入口のクレジットカードだけを見ていると、後で使い道に困ることがあります。

私の出口戦略は、次の5つです。

| 出口 | 使い方 |

|---|---|

| 楽天Pay | 楽天Pay対応店で楽天キャッシュを使う |

| PayPay | 楽天Payが使えない店をPayPayで拾う |

| カードタッチ決済 | くまモンPayまでで止めて、タッチ決済で使う |

| 物理カード決済 | ワンバンクで止めて、カードを差し込む支払いに使う |

| Suica | 鉄道、コンビニ、自販機、少額決済で使う |

楽天Payで使うなら、楽天キャッシュルート。

楽天Payが使えない店を拾うなら、PayPayルート。

カードタッチ決済で払うなら、くまモンPayまで。

物理カードが必要なら、ワンバンク。

少額決済や交通費なら、Suica。

入口に使うクレジットカードは、決済修行や高額決済キャンペーンで変わります。

ただし、入口を決める前に、出口を決めます。

作った残高をどこで使うのか。

楽天Payなのか、PayPayなのか、Suicaなのか、カード決済なのか。

この順番で考えると、チャージポイ活で作った残高を日常生活の支払いに回しやすくなります。

大きな金額を動かす前に少額で確認する

チャージルートは変わります。公開時点で通るルートでも、アプリの仕様変更、本人確認、残高種別、ポイント付与条件、月間上限で変わることがあります。大きな金額を動かす前に、各アプリで確認し、まずは1,000円〜3,000円程度で決済できるか確認してください。

次に使う支払い先を決める

チャージポイ活の出口を決めたら、自分が一番使う支払い先から確認します。

楽天Payで使う人は、楽天キャッシュをどう作るか。

PayPay対応店を拾いたい人は、PayPayへ流す途中でどこを確認するか。

物理カード決済を残したい人は、ワンバンクで止める金額をどう分けるか。

IDAREを使う人は、どのルートへ流す予定なのか。

少額決済へ回したい人は、Suicaへ何円ずつ入れるか。

まずは、自分が月に何円くらい使う支払い先から確認すると、用意する残高の金額を決めやすくなります。

楽天キャッシュルートを先に確認する場合は、次のページもあわせて確認してください。