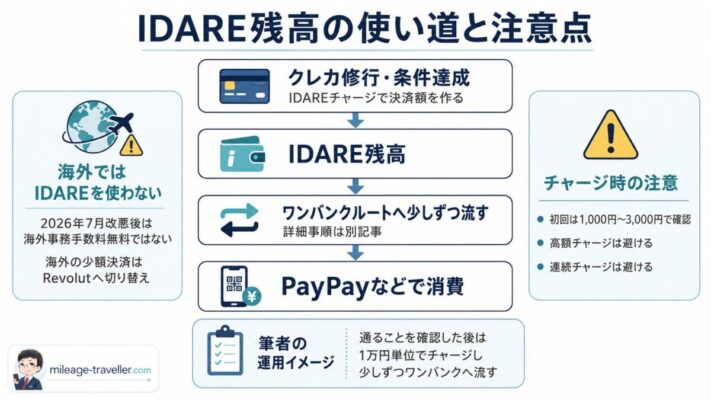

IDAREは、海外決済用カードとしてではなく、クレカ修行や入会キャンペーンの条件達成で作った決済額と残高を、あとで消費しやすい形へ流すための中継先として考えます。

筆者は、IDARE残高を高額に抱えず、初回は1,000円〜3,000円で疎通確認し、通ることが分かった後も1万円単位で少しずつワンバンクへ流しています。2026年7月15日以降の海外決済はRevolutへ分け、IDAREは国内で作ったチャージ残高の出口を決めるために使います。

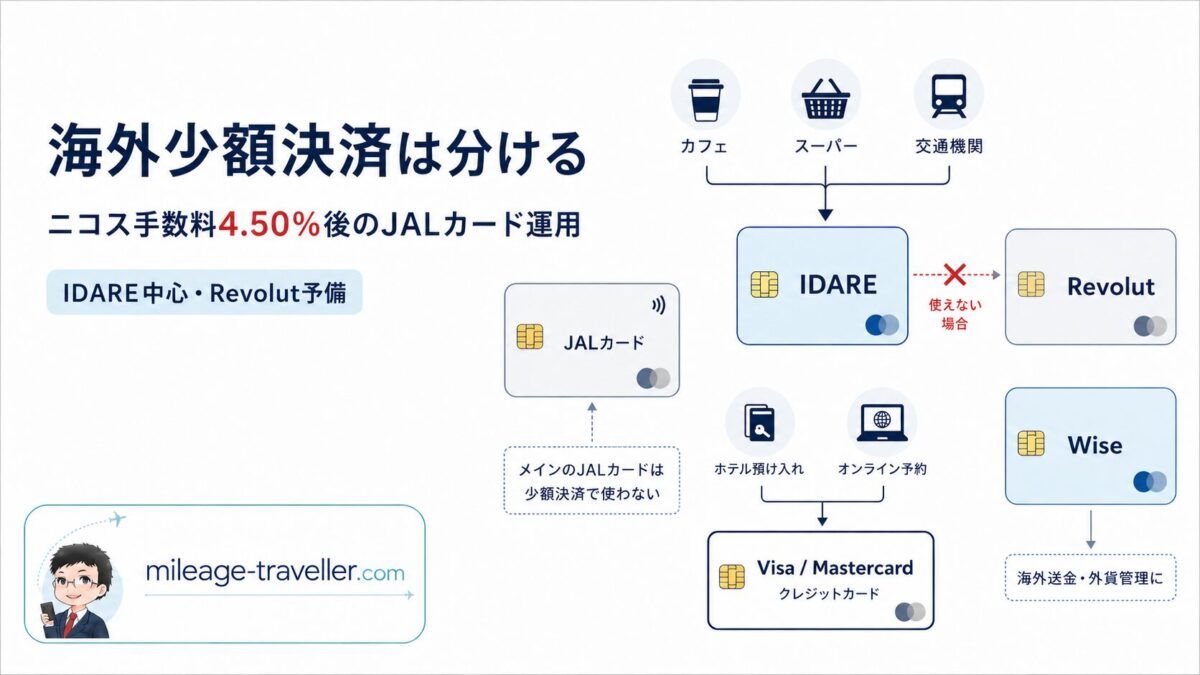

IDAREは海外決済用ではなく、残高を流すための中継先

IDAREは、Visaブランドのプリペイドカードです。チャージした残高で決済できる一方、入金した残高を現金として引き出すカードではありません。

クレカ修行や入会キャンペーンの条件達成でIDAREにチャージする場合は、チャージ後の出口を先に決めます。出口がないまま金額だけを積むと、IDARE残高の消費先で詰まりやすくなります。

2026年7月15日以降、海外でIDAREを使わない理由

以前のIDAREは、海外事務手数料無料という点が海外少額決済の候補になりやすいカードでした。ですが、2026年7月15日以降は、ランクに応じた海外事務手数料が適用されます。

プラチナのみ海外事務手数料が無料で、高額残高を置かない前提ではブロンズ・シルバー・ゴールドは手数料がかかります。高額残高を置かずに使うなら、2026年7月15日以降に海外でIDAREを使う理由はほぼなくなります。

海外では、カフェ・スーパー・交通系タッチ決済などの少額決済をRevolutへ切り替えます。ホテル・レンタカー・航空券・長距離交通の予約は、引き続きVisaまたはMastercardのクレジットカードを別に残します。

クレカ修行ではIDAREチャージで決済額を作れる

クレカ修行や入会キャンペーンでは、一定期間内の利用額が条件になることがあります。普段の支払いだけでは届かないとき、IDAREへのチャージで決済額を作れる場合があります。

ただし、カード会社やキャンペーンによって、プリペイドカードへのチャージが対象になるかどうかは異なります。自分が使うカードやキャンペーンで対象になる場合だけ、IDAREを候補にします。

ここで大事なのは、決済額を作ることより、作ったIDARE残高の出口です。残高の消費先を決めないままチャージ額だけ増やすと、次の支払い先を探すことになります。

たまったIDARE残高は、ワンバンクルートでPayPayなどへ流す

IDAREにチャージした残高は、ワンバンクルートでPayPayなどへ流して消費するのが基本です。筆者も、IDARE残高をそのまま置くのではなく、ワンバンクを経由して日常の支払いに戻す前提で考えています。

IDAREからワンバンクへ移した後、PayPay・Suica・通信費・サブスクなどへ戻す具体例は、次の記事で確認できます。

高額チャージ・連続チャージは避ける

IDAREを使ううえで注意したいのが規約面です。IDAREの利用規約では、現金化目的や、換金性の高い商品・金券類・プリペイドカード等を通常利用の範囲を超える頻度や金額で購入・チャージする行為が禁止事項に含まれます。

そのため、IDAREに高額を一気に入れる、短期間に何度も連続してチャージする、出口が決まらないまま残高だけを積み上げる、といった使い方は避けます。

「必ず規約違反になる」と断定はしません。ただ、通常利用の範囲を超える使い方と判断されるおそれがある以上、クレカ修行や条件達成のためであっても、金額と頻度を抑えて使います。

初回だけ1,000円〜3,000円で疎通確認する

初めてIDAREからワンバンクへ流すなら、最初から大きな金額を入れません。初回の1回だけ、1,000円〜3,000円で疎通確認をします。

これは継続運用の金額ではありません。IDAREからワンバンクへ通るか、反映タイミングに問題がないか、失敗したときに残高を使い切れるかを見るための試験額です。

- IDAREを申し込む

- 本人確認、上限、利用規約、リアルカードの要否を読む

- 初回の試験として1,000円〜3,000円だけ入れる

- ワンバンクへチャージできるか確かめる

- 履歴と反映タイミングを確認する

- 通ることが分かってから、2回目以降の金額を決める

この順番にしておけば、ルートが止まった場合でもIDAREに残る金額を小さくできます。

2回目以降は、筆者は1万円単位で少しずつ流している

初回テストで通ることを確認できた後も、いきなり高額チャージへは進みません。筆者の場合は、1万円単位でIDAREへチャージし、少しずつワンバンクへ流しています。

1万円単位にしている理由は、失敗したときの残高を大きくしすぎないためです。チャージ先の仕様変更、規約変更、カード側の判定変更があると、昨日まで通っていたルートが急に使いにくくなることがあります。

クレカ修行では大きな決済額を作りたくなりますが、IDARE側に残る金額、ワンバンク側へ流す頻度、PayPayなどで消費する見込みを合わせて考えます。詰まったときに困らない金額に抑えることを優先します。

年率ボーナスやIDAREランク最大化から始めない

IDAREには、残高に応じた年率ボーナスがあります。IDAREランク導入後は、前月の平均残高に応じてランクが決まり、年率ボーナスや海外事務手数料が変わります。

ただ、年率ボーナスやランク最大化を主目的にはしません。プラチナを狙うには高額残高が必要で、海外事務手数料無料を維持するために残高を大きく置く発想になりやすいからです。

IDAREは銀行預金ではなく、残高全額の返金が必ず保証されるわけでもありません。ボーナスやランクを追う前に、チャージした金額をどう流し、どう使い切るかを先に決めます。

バーチャルカードとリアルカードは、出口に必要かで決める

IDAREには、バーチャルカードとリアルカードがあります。バーチャルカードは主にネット決済、リアルカードは実店舗でカードを出して払いたい場合に使います。

IDARE残高をワンバンクルートで流すことが主目的なら、リアルカードを急いで発行する必要はありません。発行手数料900円を払う前に、バーチャルカードでIDAREからワンバンクへの疎通確認を先に済ませます。

リアルカードを発行する意味があるのは、国内の実店舗でIDAREを出して使いたい場合です。2026年7月15日以降は海外でIDAREを使わない前提なので、海外用としての発行優先度は下がります。

本人確認・上限・残高保全で見ること

IDAREでは、本人確認後に使える機能や上限が変わります。クレジットカードからのチャージやリアルカード発行を考えるなら、本人確認後の機能と上限を先に確認します。

- 本人確認前後の保有限度額

- 決済限度額

- チャージ限度額

- クレジットカードからのチャージ可否

- リアルカード発行条件

- 残高保全と返金の考え方

- 出金や払い戻しの扱い

- 利用規約の禁止事項

上限が大きくても、最初から上限近くまで入れる必要はありません。初回は少額で通るかを確認し、2回目以降も1万円単位で少しずつ流します。

IDAREにチャージする前に見る公式項目

IDAREへチャージする前に、ランク制度、海外事務手数料、利用規約、払戻し、本人確認後の上限を確認します。特に高額チャージや連続チャージを考える場合は、禁止事項と払戻しの扱いを先に見ます。

IDAREを使ってよい人

IDAREを使ってよいのは、役割を「海外決済用」ではなく「チャージした残高を出口へ流す中継先」として理解できる人です。

- クレカ修行や条件達成でIDAREチャージを使う理由がある

- IDARE残高をワンバンクルートで消費する前提がある

- ワンバンクルートの詳細を関連記事で確認できる

- 初回だけ1,000円〜3,000円で疎通確認できる

- 2回目以降も高額チャージや連続チャージを避けられる

- 失敗しても困りにくい金額で少しずつ流せる

- 海外ではIDAREを使わず、Revolutとクレジットカードを使い分けられる

この条件に当てはまるなら、IDAREはチャージ系ポイ活やクレカ修行の中継先として使えます。

IDAREを急がなくてよい人

次のような人は、IDAREを急がなくてよいです。

- 海外旅行の支払いをIDAREにまとめたい

- 2026年7月15日以降も海外事務手数料無料のカードとして使いたい

- ワンバンクルートの出口を決めないまま高額チャージしたい

- 短期間に連続チャージして決済額だけを作りたい

- IDARE残高を現金として引き出せると思っている

- 年率ボーナスやランク最大化を先に考えている

- 規約や上限を読まずにチャージルートだけを進めたい

この場合は、海外決済ならRevolut、旅行の予約ならクレジットカード、チャージ残高の出口ならワンバンクルートへ分けて考えます。

まとめ:IDAREは海外では使わず、少額で出口へ流す

IDAREは、海外決済用ではなく、クレカ修行や入会キャンペーンの条件達成で作った残高を生活費へ戻すための中継先として使います。2026年7月15日以降の海外少額決済はRevolutへ分け、IDAREに高額残高を置いて海外事務手数料無料を狙う使い方からは外します。

IDAREを使う場合は、初回だけ1,000円〜3,000円で疎通確認し、2回目以降も筆者は1万円単位で少しずつワンバンクへ流しています。PayPay・Suica・通信費・サブスクなどへ戻す具体例は、ワンバンクルートの記事へ進んで確認します。

あわせて読みたい

IDAREからワンバンクへ移し、PayPay・Suica・通信費・サブスクなどへ戻す具体的な流れはこちらです。

すでにIDARE残高があり、ランク変更後にどう使い切るかを決めたい場合はこちらです。

IDAREランク導入後の海外決済をRevolutへ切り替える理由はこちらです。