三菱UFJニコスの海外事務手数料改定で、海外旅行中のカフェ、スーパー、交通系タッチ決済を、JALカードで払うか、Revolutへ寄せるかを出発前に決めておきたい状況になりました。

ここまで調べている方は、JALカードでマイルを貯めるだけでなく、海外でカードを使ったときの手数料まで含めて支払い方法を選ぼうとしているはずです。

三菱UFJニコス公式のお知らせでは、外貨でのショッピング利用代金を円貨へ換算するための事務処理手数料が改定され、Visa / Mastercardは3.50%(税込3.85%)から4.09%(税込4.50%)へ上がると案内されています。

適用開始は、NICOSカード会員が2026年11月6日(金)利用分から、三菱UFJカード会員が2026年11月16日(月)利用分からです。

この改定は、三菱UFJニコスのカードだけでなく、JALカードを海外で使っている人にも影響する場合があります。

JALカードは種類によって提携カード会社や国際ブランドが異なるため、すべてのJALカードが一律で改定対象になるわけではありません。JALカード Visa / Mastercard 系など、三菱UFJニコスが関係するカードを海外で使っている場合は、カード裏面や会員ページに表示される発行会社・手数料表示をもとに、カード種類ごとに分けて考えます。

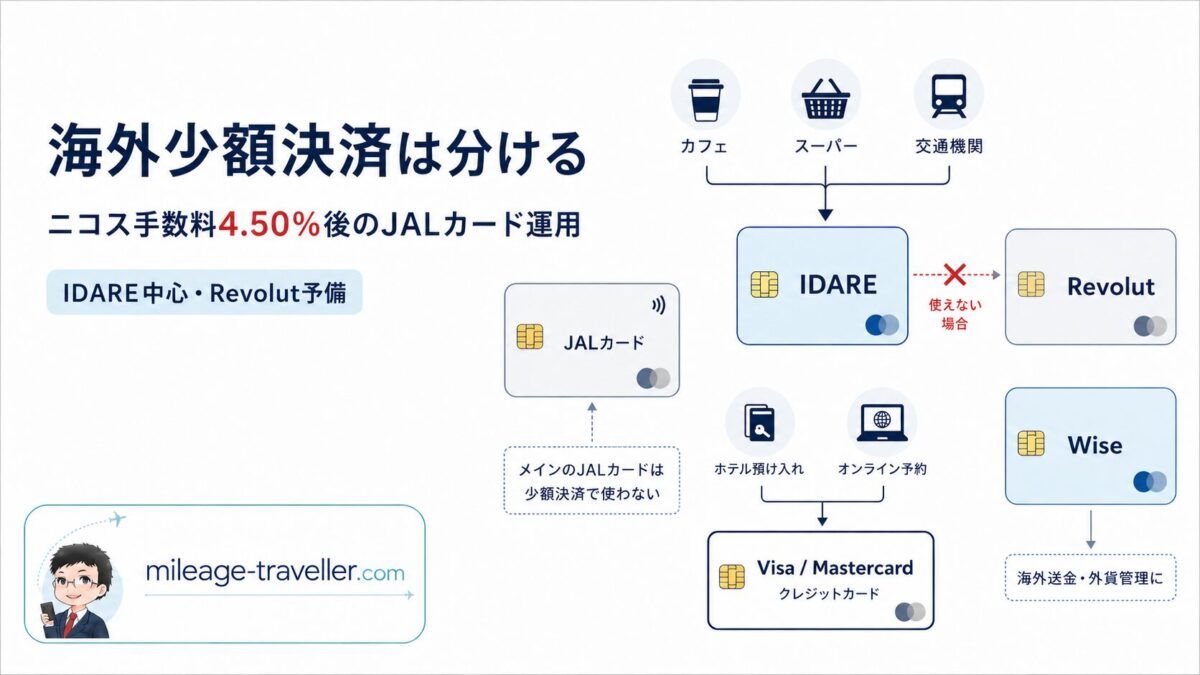

JALマイルを貯めたい人でも、海外旅行中のカフェ、スーパー、ドラッグストア、交通系タッチ決済まで全部JALカードへ寄せません。

ただし、IDAREはランク導入後、海外事務手数料無料で使える条件が変わります。海外旅行用の少額決済はRevolut一択にし、IDAREは新しく海外決済用に残高を作るより、手元の残高を整理する方向で考えた方が安全です。

この記事では、三菱UFJニコス系カードやJALカードで海外の少額決済をすべて払わないための考え方を整理します。海外事務手数料対策ではRevolutへ寄せ、IDAREは残高整理、Visa / Mastercardのクレジットカードはデポジットやプリペイド不可の場面に残す形で考えます。LSPを狙う人だけは、JAL PayとJAL NEOBANKを別軸で見ます。

ニコス改定で、Visa / Mastercardの基本表は税込4.50%になる

最初に金額へ影響するのは、Visa / Mastercardの外貨ショッピング時の事務処理手数料です。

三菱UFJニコスおよびフランチャイジー各社発行カードのVisa / Mastercardは、基本表では税込4.50%です。JALカードは公式お知らせ内に別注記があるため、同じ4.50%として一律には扱いません。

税込4.50%のカードで外貨建て5万円相当を使うと、手数料部分は2,250円です。10万円相当なら4,500円です。

海外旅行では、朝のカフェ、スーパー、ドラッグストア、駅やバスでのタッチ決済というように、少額の支払いを何度も行います。1回ごとの金額は小さくても、旅行中に繰り返しカードを出すと、帰国後の明細で手数料の積み上がりに気づくことがあります。

JALカード利用者はカード種類ごとに加算率を分ける

自分のカードが今回の改定対象に入るかどうかは、次の3か所が判断材料になります。

- カード裏面に書かれている発行会社・問い合わせ先

- 会員ページに表示されている外貨ショッピング時の事務処理手数料

- 三菱UFJニコスまたはJALカード側の公式お知らせ

ここを曖昧にしたまま、「JALカードは全部4.50%になる」と決めつけるのは避けます。JALカードには、Visa、Mastercard、JCB、JALカードSuicaなどがあり、同じJALカードという名前でも、発行会社や外貨ショッピング時の事務処理手数料が違う場合があります。

まず自分のカードの扱いを分け、そのうえで海外旅行中の少額決済をどのカードで払うかを決めます。

この記事で押さえる三菱UFJニコス公式お知らせの要点

今回の改定は、国際ブランドやカード種類によって条件が異なります。海外旅行中の支払い分担に関係する範囲で要点を整理します。

- Visa / Mastercard: 改定後は税込4.50%

- NICOSカード会員: 2026年11月6日(金)利用分から

- 三菱UFJカード会員: 2026年11月16日(月)利用分から

- 一部のカードは対象外

- 開始日前の利用でも、売上データの受信日などにより新手数料になる場合があります

- JALカードは公式お知らせ内で別注記があり、Visa / Mastercardは3.63%(税込)、アメリカン・エキスプレスは3.43%(税込)を加算したレートで円貨換算されると案内されています

JALマイル目的でも、少額決済まで全部寄せない

JALマイルを貯めたい人ほど、海外でもJALカードを出したくなります。ショッピングマイル・プレミアムに入っている場合、日常決済をJALカードへ寄せる人は多いはずです。私も、JALマイルを貯めるためにカードを選ぶ場面はあります。

ただし、海外旅行中の少額決済まで全部JALカードへ寄せるかは別です。カフェ、スーパー、ドラッグストア、交通系タッチ決済のような支払いは、1回あたりの金額は小さくても回数が増えます。そこまでJALカードに寄せると、少額の支払いにも外貨ショッピング時の事務処理手数料が乗り、帰国後の明細で手数料部分が積み上がります。

私なら、JALカードは次のような場面に残します。

- ホテルのデポジット

- ホテル、鉄道、バスのオンライン予約

- プリペイドカードが通らない店

- AMEXやJCBが通らず、Visa / Mastercardのクレジットカードが必要な店

一方で、カフェ、スーパー、ドラッグストア、交通系タッチ決済では、Revolutを使い、JALカードへ全部寄せない形にします。IDAREは海外決済用に残すのではなく、残高整理の対象として考えます。

海外事務手数料対策はRevolut一択にする

以前の私の海外旅行中の少額決済では、IDAREを先に出していました。ただ、ランク導入後のIDAREは条件が変わるため、これから海外事務手数料を抑える目的で選ぶなら、Revolut一択にします。

Revolutを先に候補にするのは、次のような少額決済です。

- カフェでコーヒーや軽食を買う

- スーパーで水、パン、果物、日用品を買う

- Bootsのようなドラッグストアで薬やサポーターを買う

- 地下鉄やバスでタッチ決済する

- ミュージアムショップで小さなお土産を買う

こうした支払いでは、ホテルのデポジットほど大きな信用枠は必要ありません。JALカードや三菱UFJニコス系カードの外貨ショッピング時の事務処理手数料を毎回払いたくない支払いでは、Revolutへ寄せる方が整理しやすくなります。

IDAREは、すでに残高がある人でも、海外決済用に追加で残高を作る前提にはしません。これから海外決済の主力にするために大きな残高を作るより、残っている分をどう使い切るかを先に決めます。

Revolutへ寄せるといっても、Revolutだけで海外旅行中の支払いを済ませようとはしません。私自身、鉄道やバスのチケット予約でRevolutなどのプリペイドカードが使えなかったことがあります。ホテルのデポジットやオンライン予約でも通らないことがあります。

海外事務手数料対策ではRevolutへ寄せます。ただし、Revolutを使う場合でも、両替のタイミングやプランは分けて考えます。海外旅行は土日をまたぐことが多く、両替タイミングを決めておかないと、現地で会計前に迷う場面が増えます。

そのため、今の整理では「少額決済はRevolut、IDAREは残高整理」と分けます。三菱UFJニコス系カードやJALカードの手数料を避けたい支払いはRevolutへ寄せ、Visa / Mastercardのクレジットカードはホテルのデポジットや鉄道・バス予約などに残します。

海外事務手数料対策としてRevolutを使う場合は、料金体系と使う場面を分けたうえで始めます。Revolutリンクは筆者の招待リンクですが、読者側に追加特典が付くものではありません。

IDAREは、海外決済用の新しい残高を作るよりも、まず手元の残高をどう整理するかを決める方が安全です。

Wiseは海外送金用。旅行中の少額決済では最初に出さない

Wiseは、海外送金、外貨口座、海外からの入金などで使う場面があります。ただ、ここで決めたいのは海外送金ではなく、海外旅行中の少額決済です。その場面では、私はWiseを最初に出しません。

少額決済はRevolut、IDAREは残高整理、Wiseは海外送金・外貨管理、という区分けで考えます。

「紹介記事が多いから」「有名だから」という理由だけで選ぶと、自分の旅行中の支払い場面とずれます。少額決済用のカードを選ぶときは、カフェ、スーパー、交通系タッチ決済で何回カードを出すか、どの通貨で払うか、アプリで手数料条件を把握しやすいかまで比べます。

プリペイドだけで海外旅行を組まない

三菱UFJニコス系カードや一部のJALカードの海外事務手数料が上がっても、支払いをRevolutだけにはしません。

ホテルのデポジット、鉄道・バス予約、プリペイドカードが通らない店では、Visa または Mastercardのクレジットカードを残します。私自身、鉄道やバスのチケット予約でプリペイドカードが使えなかったことがあり、ホテルのデポジットやオンライン予約でも通らない場面があります。AMEXやJCBが使えない店もあります。

そのため、海外旅行では、Visa または Mastercardのクレジットカードを1枚以上残します。サブカードがまだないなら、一般カードから始められるエポスカードの海外旅行用サブカード運用も比較対象になります。

私の使い分けは次の通りです。

| 支払い場面 | 使うカード |

|---|---|

| カフェ | Revolut |

| スーパー | Revolut |

| ドラッグストア | Revolut |

| 交通系タッチ決済 | Revolut |

| Revolutが通らない店 | Visa / Mastercardのクレジットカード |

| ホテルのデポジット | Visa / Mastercardのクレジットカード |

| 鉄道・バスのオンライン予約 | Visa / Mastercardのクレジットカード |

| AMEXやJCBが通らない店 | Visa / Mastercardのクレジットカード |

| JALカード | マイルを貯めたい予約やデポジット用に残す |

| Wise | 海外送金・外貨管理用として残す |

ただし、LSPを狙う人は別軸です。海外事務手数料対策ではRevolutへ寄せつつ、JALマイルやLife Statusポイントを積み上げたい場合は、JAL PayとJAL NEOBANKを組み合わせる選択肢も残ります。

JAL PayやJALカードを海外で出す場面まで含めて整理する場合は、JAL Pay海外支払いとRevolutを比較した記事もあわせて見ると、JALマイル・LSP・手数料のバランスを分けやすくなります。

JAL NEOBANK側のLSPやコスト感まで見る場合は、JAL NEOBANKのプレミアム預金をどう判断するかも別記事で整理しています。

まとめ:JALカード利用者も、少額決済は分けてよい

三菱UFJニコスおよびフランチャイジー各社発行カードのVisa / Mastercardでは、外貨ショッピング時の事務処理手数料が基本表で税込4.50%へ上がります。JALカードは公式お知らせ内に別注記があるため、カード種類ごとに加算率を分けて考えます。

JALカードを海外でも使っている人は、自分のカードが三菱UFJニコスの改定対象か、JALカード向けの別注記に当たるかをカード種類ごとに分けます。

JALマイルを貯めたい人でも、海外旅行中の支払いを全部JALカードへ寄せる必要はありません。私の場合は、カフェ、スーパー、ドラッグストア、交通系タッチ決済では、Revolutを使います。IDAREは海外決済用ではなく残高整理へ回し、Wiseは海外送金・外貨管理で使うものとして残します。

ホテルのデポジット、鉄道・バス予約、プリペイドカードが通らない場面では、Visa または Mastercardのクレジットカードを残します。

手数料が乗る支払いを減らすなら、カードを1枚に寄せません。少額決済・予約・デポジット・プリペイド不可の場面で、出すカードを分けます。海外少額決済はRevolutへ寄せ、すでにあるIDARE残高は国内の支払いへ戻す、と分けて考えると、改定後も整理しやすくなります。

Revolutへ寄せるなら、IDARE残高の整理も決めておく

海外事務手数料対策をRevolutへ寄せるなら、次に決めたいのはIDAREに残した残高をどう整理するかです。すでにIDARE残高がある場合は、新しく残高を増やす前に、使い切り方を先に決めておくと失敗しにくくなります。

IDARE残高をPayPay、Suica、通信費、サブスクなどの国内支払いへ戻す出口まで考えるなら、ワンバンクルートの記事へ進むと整理しやすくなります。

IDARE条件変更後に、なぜ海外決済をRevolutへ寄せる判断に変えるのかをもう少し詳しく見たい場合は、ランク導入後の比較記事で整理しています。

海外旅行中の少額決済だけでなく、チャージ先やカード構成まで見直す場合は、次のページへ進むと全体像を整理しやすくなります。