au PAYからANA Payへ流したり、IDAREからワンバンクへ流したりしていた人は、もうエポスカードを使う意味がなくなるんですか?

2026年8月からは、エポスカードからau PAYやIDAREへチャージしても通常ポイントが付きません。ただ、エポスゴールドの年間利用額には残るので、ポイント目的と年間利用額目的を分けて考えます。

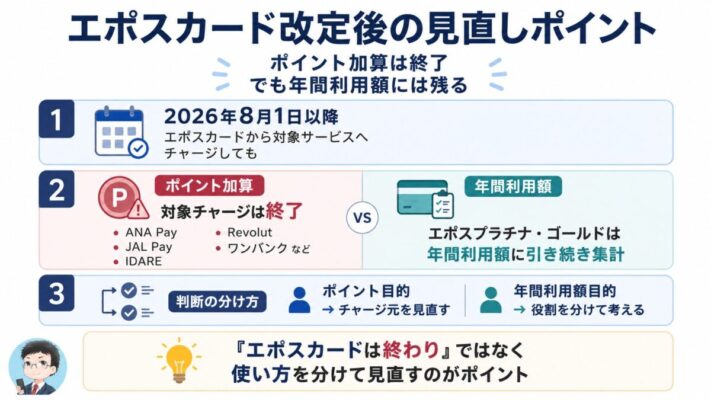

エポスカードから、決済サービスへのチャージ利用時のポイント加算終了が発表されました。

2026年8月1日以降、エポスカードから対象サービスへチャージしても、通常のエポスポイントは付きません。特に影響が大きいのは、エポスカードからau PAYへチャージしてANA Payへ流していた人と、IDAREへチャージしてワンバンクへ流していた人です。

JAL PayやRevolutも公式のポイント加算終了対象には含まれていますが、エポスカードから直接チャージすると手数料がかかります。通常のポイント獲得ルートとして使うものではありません。

なお、エポスプラチナ・ゴールド会員の年間ボーナスポイントにおける年間利用額には、引き続き集計されます。今回の変更は「エポスカードが完全に不要になる」という話ではなく、ポイント目的のチャージと年間利用額・海外旅行用カードとしての役割を切り分けて考える話です。

公式確認先

2026年6月1日公開のエポスカード公式お知らせに基づいています。対象加盟店は予告なく変更・追加される場合があると案内されています。

エポスカード改悪後の乗り換え先は目的別に考える

「エポスカード 改悪 乗り換え先」を考えるとき、最初に決めたいのはカード名ではなく、エポスカードに任せていた役割です。チャージ還元・日常決済・海外旅行・保険・ラウンジでは、代替候補の見方が変わります。

| 見直す目的 | 代替候補の考え方 | 確認したいこと |

|---|---|---|

| チャージ還元 | 対象外にならない決済方法へ寄せる | カード側・チャージ先側のポイント対象条件 |

| 日常決済 | 通常の買い物や公共料金で安定してポイントが付くカードへ寄せる | チャージ以外の支払いがポイント対象か |

| 海外旅行の決済 | VisaまたはMastercardのクレジットカードを複数枚に分ける | 現地決済、ホテル、交通機関、プリペイド不可の場面に備えられるか |

| 海外旅行保険 | 補償内容と利用付帯条件を公式で確認できるカードを残す | 治療費用、携行品、利用付帯の条件 |

| 空港ラウンジ | ラウンジ回数、同伴者条件、Priority Passの対象範囲で選ぶ | 国内空港ラウンジだけで足りるか、海外ラウンジまで必要か |

| ポイント・マイル還元 | チャージではなく、通常決済で貯めたポイントをJALマイル・ANAマイル・共通ポイントへ交換できるカードを残す | ふだんの買い物でポイントが貯まり、使いたいマイルやポイントへ交換できるか |

「代わりの1枚」を探すより、足りない役割だけを補うほうが現実的です。海外旅行用のカード構成から見直すなら、まず何枚持つと現地で詰まりにくいかを確認してください。

何が改悪されたのか

変わるのは、対象サービスへのチャージ利用時のエポスポイント加算です。エポスカード公式の対象一覧には、モバイルSuicaなどの交通系ICに加え、ANA Pay、au PAY、IDARE、JAL Pay、Revolut、ワンバンクなどが含まれます。

ただし、これはポイント加算終了の対象一覧です。この記事で見直す実運用は、au PAY→ANA PayとIDARE→ワンバンクです。すべてのサービスへ直接チャージするのが一般的だったわけではありません。

| 項目 | 2026年8月1日以降の考え方 |

|---|---|

| 通常のエポスポイント加算 | 対象チャージは加算終了 |

| エポスゴールドなどの年間利用額 | 年間ボーナスポイントの集計対象には残る |

| チャージ先サービスの利用価値 | サービス自体の価値は別に判断する |

| 海外旅行用カードとしての価値 | チャージ還元とは切り離して判断する |

誰に影響が大きい?

影響が大きいのは、エポスカードをチャージ還元カードとして使っていた人です。海外旅行用の予備Visaや年間利用額管理を主目的にしていた場合は、役割を分けて残す余地があります。

| 使い方 | 影響度 | 見直し方 |

|---|---|---|

| au PAY→ANA Pay、またはIDARE→ワンバンクのルートでエポスポイントを取っていた | 大きい | ポイント加算終了後も、その出口を使うために続けるか判断する |

| 年間利用額の調整にチャージを使っていた | 中くらい | ポイント加算と年間利用額集計を分けて判断する |

| 海外旅行用の予備Visaとして持っていた | 小さめ | 保険・決済ブランド・保有コストを見て継続判断する |

JQ CARD エポスゴールド利用者はどう見直す?

JQ CARD エポスゴールドを、au PAY→ANA PayまたはIDARE→ワンバンクのルートのチャージ元として使っていた場合、2026年8月以降は通常ポイントを取る役割がなくなります。

JAL PayとRevolutは、エポスカードから直接チャージすると手数料がかかるため、乗り換え先のチャージルートとしては扱いません。

年間利用額の調整として使っていた場合は、年間ボーナスポイントの集計対象に引き続き含まれるため、すぐにすべてを切る必要はありません。まず確認したいのは、チャージがポイント取得目的なのか年間利用額を満たすための利用なのかです。

チャージを前提にしない使い方へ移行するなら、通常の買い物・公共料金・旅行関連費用など、条件変更の影響を受けにくい支払いへ寄せます。海外旅行用カードとして判断する場合は、年会費無料化・海外旅行保険・海外ATMキャッシングまで含めて確認します。

JQ CARD エポスゴールドをJALマイル導線として残すなら、チャージ還元ではなく、JRキューポからJALマイルへつなぐ出口を分けて確認します。

au PAY→ANA Pay、IDARE→ワンバンクのルートはどうする?

今回の変更で直接影響を受ける実運用は、エポスカード→au PAY→ANA Payと、エポスカード→IDARE→ワンバンクの2ルートです。2026年8月以降は、最初のチャージで通常のエポスポイントが付かなくなります。

ただし、ANA Payやワンバンクの出口そのものが使えなくなるわけではありません。モバイルSuicaや楽天Edyへ流すためにANA Payを残す、IDARE残高を生活費へ戻すためにワンバンクを使う、といった目的があれば、ポイントが付かなくても続ける余地があります。

JAL PayとRevolutは、このチャージルートとは分けて考えます。海外決済で利用する場合も、エポスカードから直接チャージしてポイントを取る前提ではありません。

IDAREは、エポスカードからのチャージポイント加算終了だけでなく、IDARE側のランクや海外事務手数料の見直しもあわせて判断します。海外旅行の支払いをIDARE中心へ戻すより、JAL Pay、Revolut、Visa・Mastercardのクレジットカードを場面で分けるほうが現実的です。ただし、JAL PayとRevolutはエポスカードから直接チャージする前提ではなく、別の入金方法で残高を用意します。

すでにIDARE残高が残っている場合は、新しく残高を増やすより、日常決済やワンバンク経由の使い切りを優先して考えます。エポスカード改定後は、チャージ元の見直しと、残っている残高の出口を分けて考えてください。

筆者の場合、海外旅行ではプリペイド系だけに寄せず、VisaまたはMastercardのクレジットカードも必ず残すようにしています。エポスカード改定後も、チャージ元の見直しとサービス自体をやめることは分けて考えます。

ANA Payまわりのチャージ出口を整理したい場合は、2026年8月以降の楽天Edy→楽天キャッシュ月1万円上限も含めて確認します。

海外旅行用カードとしてのエポス系カードの価値は残る?

チャージ還元カードとしての魅力は弱くなりますが、海外旅行用カードとしての役割は別に判断できます。JQ CARD エポスゴールドのようなVisaカードは、海外旅行時の予備カードとして使いやすい位置づけです。

海外では、アメックスやJCBが使えない店があります。プリペイドが通らない場面もあります。ホテルや交通機関の予約ではクレジットカードでないと通りにくいこともあります。カードが1枚だけだと、こうした場面で支払い手段に困ることがあります。

チャージでポイントを取るカードとしてではなく、「海外旅行時の予備Visa」「年間利用額を管理するカード」として残す判断はあります。VisaやMastercardのメインカードをすでに複数持っているなら、無理に残す必要があるかを見直すタイミングです。

2026年8月以降はカテエネBANKデビットまたはV NEOBANKデビット+へ切り替える

エポスカードからau PAYやIDAREへチャージしても通常ポイントが付かなくなるため、2026年8月以降の主な切り替え先は、カテエネBANKデビットとV NEOBANKデビット+です。

どちらもMastercardデビットで、この記事ではau PAY→ANA PayとIDARE→ワンバンクのチャージ元候補として扱います。違いは、還元率を上げるために預金残高が必要か、どのポイントを貯めたいかです。

| 選択肢 | 還元率 | 向いている使い方 | 注意点 |

|---|---|---|---|

| カテエネBANKデビット | 1.0~2.0% | 預金残高を置き、最大2.0%のカテエネポイント還元を狙う | 前月末の円預金残高100万円以上で1.5%、200万円以上で2.0% |

| V NEOBANKデビット+ | 1.5% | 預金残高を増やさず、Vポイントを安定して貯める | 月間利用額1,000円以上が必要。旧デザインのV NEOBANKデビットはポイント対象外 |

| エポスゴールドを継続 | 対象チャージの通常ポイントなし | 年間ボーナス達成に不足する利用額だけ積む | 高還元ルートとしてではなく、年間利用額調整用に限定する |

預金残高を置いて最大2.0%を狙うなら、カテエネBANKデビットが第一候補です。前月末の円預金残高が100万円未満なら1.0%、100万円以上200万円未満なら1.5%、200万円以上なら2.0%のカテエネポイントが貯まります。

預金残高を増やさず1.5%を取りたい場合は、V NEOBANKデビット+が使いやすくなります。月間利用額が1,000円以上なら、利用額の1.5%分のVポイントが貯まります。

au PAY→ANA Payを残す場合も、IDARE→ワンバンクを残す場合も、筆者が切り替えるなら、この2枚から選びます。カテエネポイントを使いやすい人はカテエネBANKデビット、Vポイントを貯めたい人はV NEOBANKデビット+が候補です。

筆者はカテエネBANK口座・デビットとV NEOBANKデビット+を保有しています。カテエネBANKへ200万円以上を置けるときは2.0%を狙い、預金残高条件を付けずに使いたいときはV NEOBANKデビット+の1.5%を選ぶ方針です。

エポスゴールドの年間利用額を増やす目的でチャージを続けることはできます。ただし、通常ポイントは付かないため、年間ボーナス達成に必要な金額だけに絞ります。au PAYまたはIDAREへのチャージは、カテエネBANKデビットまたはV NEOBANKデビット+へ移すのが基本です。

エポスカードは使い方を変えるタイミング

エポスカードのチャージポイント加算終了は、チャージでエポスポイントを貯めていた人にとっては改悪です。ただし、カードの役割がすべてなくなるわけではありません。

筆者は2026年8月以降、au PAYまたはIDAREへのチャージ元を、カテエネBANKデビットかV NEOBANKデビット+へ切り替えます。JQ CARD エポスゴールドは、海外旅行時の予備Visaや年間利用額の調整に必要な場合だけ残す方針です。

あわせて読みたい関連記事

エポスカード改定後の見直し先は、チャージ出口、海外旅行用カード、JALマイル導線、IDARE残高整理の4つに分けて確認してください。