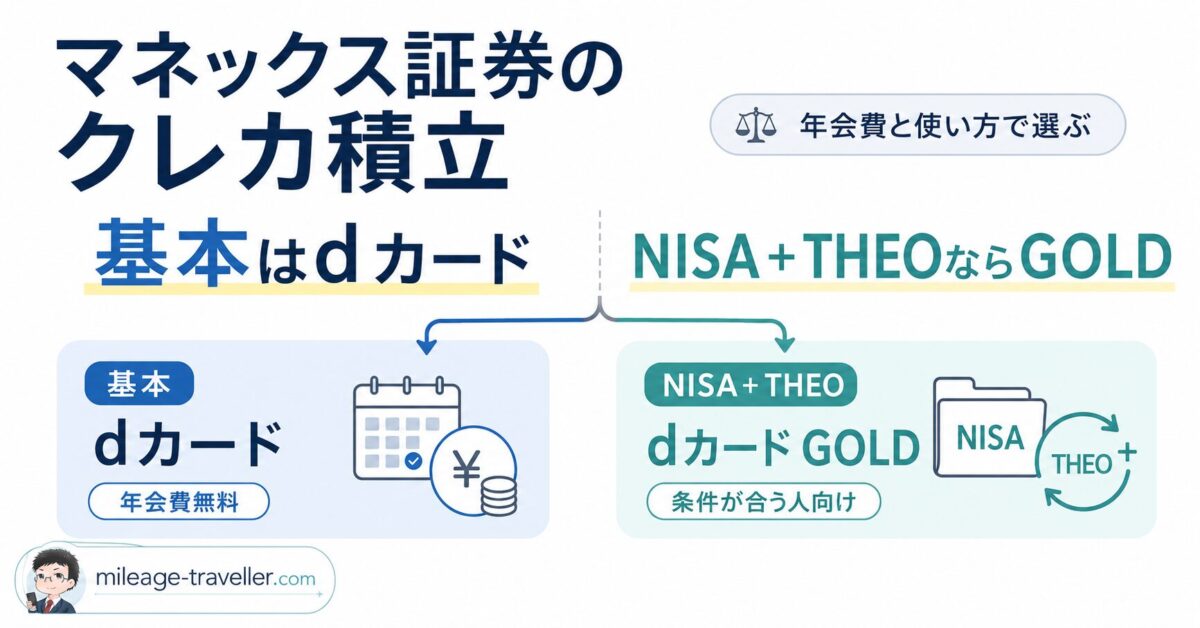

マネックスカードの条件が厳しくなるなら、クレカ積立はdカードへ変えた方がいいですか?

積立以外に毎月5万円を無理なく使えないなら、基本はdカードへの移行でよいです。年会費無料で、マネックスカードのような通常利用条件もありません。

dカード GOLDを選ぶのは、NISAで積み立てる人ですか?

マネックス証券のNISAを月10万円、THEO+ docomoを5つ星で月10万円使うなら、dカード GOLDが有力です。私は海外旅行保険とahamoも使うため、dカード GOLDを選びます。

マネックス証券のクレカ積立で比較するのは、マネックスカード、dカード、dカード GOLDの3枚です。

2026年10月買付分から、マネックスカードは積立以外のカードショッピングが月5万円未満になると、積立ポイントが減ります。通常利用を無理に増やさないなら、年会費無料のdカードへ移行するのが基本です。

マネックス証券のNISAだけで比べると、dカード GOLDのポイント差だけでは年会費11,000円に届きません。NISAを月10万円、THEO+ docomoを5つ星で月10万円使う場合は、dカード GOLDが一般dカードより年間7,620JALマイル相当多くなります。

合算例には、両カードで同じ年間1,500JALマイル相当になるd払いのかんたん資産運用も加えています。カード選びの差を生むのは、マネックス証券のNISAとTHEO+ docomoです。

- まず結論|NISAだけならdカード、THEO+ docomoも使うならGOLD

- マネックス証券で使えるカードの違い

- dカードのVisaとMastercardは海外サポートで選ぶ

- マネックスカードからdカードへ移行する理由

- マネックス証券でNISAを利用する場合

- NISAを他の金融機関で利用する場合

- マネックス証券のNISA+THEO+ docomoならdカード GOLDを推奨

- ドコモの銀行連携は期間・用途限定ポイントの上乗せ

- マネックス証券のd払い「かんたん資産運用」は月5万円を25回に分ける

- マネックス証券ではどのカードが向いているか

- マネックスカードからdカード・dカード GOLDへ変更する方法

- マネックス証券の積立額はポイントだけで決めない

- よくある質問

- まとめ|基本はdカード、NISA+THEO+ docomoならGOLD

まず結論|NISAだけならdカード、THEO+ docomoも使うならGOLD

マネックスカードを積立専用にしてきた人は、年会費無料で通常利用条件のないdカードへの移行を基本に考えます。

| カード | 位置づけ | 選ぶ条件 |

|---|---|---|

| マネックスカード | 継続は限定的 | 通常の買い物で月5万円以上を自然に使う |

| dカード | 基本の移行先 | NISAだけで比べる、または年会費をかけたくない |

| dカード GOLD | 条件を満たす人に推奨 | NISA月10万円に加え、THEO+ docomoを5つ星で月10万円使う |

dカード GOLDを選ぶ基準は、NISAを使うことだけではありません。NISAとTHEO+ docomoのポイント差を合わせて年会費を上回るか、海外旅行保険やahamoも使うかで判断します。

他の証券会社を含めてクレカ積立を比較する場合は、総合比較記事も参考になります。

マネックス証券で使えるカードの違い

| 比較項目 | マネックスカード | dカード | dカード GOLD |

|---|---|---|---|

| 年会費 | 2026年10月27日引落し分から順次永年無料 | 永年無料 | 11,000円(税込) |

| たまるポイント | マネックスポイント | dポイント | dポイント |

| NISA口座で月10万円積立 | 最大730ポイント | 730ポイント | 1,100ポイント |

| 課税口座で月10万円積立 | 最大730ポイント | 730ポイント | 730ポイント |

| 積立以外の通常利用条件 | 月5万円未満で還元率低下 | なし | なし |

| ahamo容量特典 | 対象外 | 月1GB | 月5GB |

| 海外旅行保険 | 本比較では扱わない | 29歳以下が対象 | カード決済なしでも補償対象 |

| THEO+ docomo | 対象外 | 対応 | 5つ星なら積立ポイント最大1.0% |

積立ポイントだけで比べると、dカードはマネックスカードの最大還元率と同じ水準を、通常利用条件なしで受け取れます。

dカード GOLDは、マネックス証券のNISAで月5万円を超えるとポイント差が出ます。ただし、NISAだけの差では年会費に届かないため、THEO+ docomoなども合わせて判断します。

dカード・クレカ積立の公式参照

29歳以下ならdカード GOLD Uも候補になる

dカード GOLD Uは、申込日時点で18歳以上29歳以下の人が申し込める若年層向けカードです。年会費は3,300円(税込)ですが、満22歳以下、年間30万円以上の利用、対象料金プランなど所定の条件を満たすと、翌年の年会費相当額が減算されます。

マネックス証券のNISAでは、dカード GOLDと同じく月10万円まで1.1%です。ahamoのボーナスパケットも月5GBで、dポイントクラブ5つ星ならTHEO+ docomoの月10万円積立で1,000ポイントを受け取れます。

一方、海外旅行保険は最大2,000万円で、旅行費用をdカード GOLD Uで支払った場合に補償対象となります。dカード GOLDのような自動付帯ではありません。

30歳以降の最初のカード更新時には、審査の上で年会費11,000円(税込)のdカード GOLDへ切り替わります。29歳以下で年会費を抑えたい人には候補ですが、筆者は海外旅行保険の自動付帯を重視するためdカード GOLDを選びます。

dカード GOLD Uの公式参照

モッピー経由でdカード GOLD Uを申し込む場合

- 以下はモッピーの紹介リンクです。

- 申込時点で18歳以上29歳以下であることなど、dカード GOLD Uの入会条件を確認します。

- モッピーの獲得条件とポイント数は申込前に案件ページで確認します。

dカードのVisaとMastercardは海外サポートで選ぶ

dカード、dカード GOLD U、dカード GOLDはいずれもVisaとMastercardを選べます。筆者は古くからdカードを使っているためMastercardを保有していますが、海外緊急カードサービスはVisaのみ継続しているため、Visaへの切り替えも検討しています。

筆者のdカード Mastercardでは、Revolutへのチャージ分にもdポイントが付いています。

国際ブランドの公式参照

マネックスカードからdカードへ移行する理由

2026年10月買付分から、マネックスカードの積立ポイントは、積立以外のカードショッピング利用額で変わります。

| 積立以外の月間利用額 | 月10万円積立時 |

|---|---|

| 5万円以上 | 730ポイント |

| 1万円以上5万円未満 | 365ポイント |

| 1万円未満 | 0ポイント |

毎月5万円以上を自然に使う人なら継続できますが、ポイントのために決済を寄せると、ほかのカードの年間利用特典やマイルを失う可能性があります。

積立のためだけに決済を寄せる負担が見合わないなら、通常利用条件のないdカードへ移すのが基本です。

マネックスカード改定の公式参照

マネックス証券でNISAを利用する場合

月5万円以下ならdカードで十分

マネックス証券のNISAで月5万円を積み立てる場合、3枚とも月550ポイントです。

| 月間積立額 | マネックスカード※ | dカード | dカード GOLD |

|---|---|---|---|

| 5万円 | 550ポイント | 550ポイント | 550ポイント |

※マネックスカードは、積立以外の通常利用が月5万円以上の場合。

月5万円以下では、dカード GOLDへ年会費を払っても積立ポイントは増えません。新しくカードを作るなら、年会費無料のdカードが基本です。

月5万円を超えるならdカード GOLDを比較する

| 月間積立額 | マネックスカード※ | dカード | dカード GOLD |

|---|---|---|---|

| 7万円 | 670ポイント | 670ポイント | 770ポイント |

| 10万円 | 730ポイント | 730ポイント | 1,100ポイント |

※マネックスカードは、積立以外の通常利用が月5万円以上の場合。

dカード GOLDは、NISA口座なら月10万円まで一律1.1%です。月10万円では、dカードより毎月370ポイント、年間4,440ポイント多くなります。

dカードとdカード GOLDの年間マイル差

| 月間積立額 | 年間dポイント差 | JALマイル差 | 1マイル2円の価値 |

|---|---|---|---|

| 5万円 | 0ポイント | 0マイル | 0円 |

| 7万円 | 1,200ポイント | 600マイル相当 | 1,200円相当 |

| 10万円 | 4,440ポイント | 2,220マイル相当 | 4,440円相当 |

月10万円のNISA積立では、dカード GOLDはdカードより年間2,220JALマイル相当多くなります。1マイル2円で見ると4,440円相当です。

積立ポイント差だけでは年会費11,000円に届かないため、海外旅行保険、THEO+ docomo、ahamoなども使う人がdカード GOLDを比較します。

NISAを他の金融機関で利用する場合

NISAを楽天証券やSBI証券などで利用し、マネックス証券では特定口座または一般口座で積み立てる場合、dカードとdカード GOLDの積立ポイントは同じです。

| 月間積立額 | マネックスカード※ | dカード | dカード GOLD |

|---|---|---|---|

| 5万円 | 550ポイント | 550ポイント | 550ポイント |

| 7万円 | 670ポイント | 670ポイント | 670ポイント |

| 10万円 | 730ポイント | 730ポイント | 730ポイント |

※マネックスカードは、積立以外の通常利用が月5万円以上の場合。

課税口座の積立だけで選ぶなら、年会費無料で通常利用条件のないdカードが基本です。

すでにdカード GOLDを旅行やahamoのために保有している人は、そのまま使ってdポイントをまとめられます。

dカードの公式参照

マネックス証券のNISA+THEO+ docomoならdカード GOLDを推奨

マネックス証券のNISAを月10万円、THEO+ docomoを5つ星で月10万円利用する人には、dカード GOLDを推奨します。比較表では、両カードで同じポイントがたまるd払いのかんたん資産運用月5万円も合算します。

THEO+ docomoは、一般dカードを0.1%、dカード GOLDを5つ星の1.0%で計算します。運用資産額に応じてたまるポイントはカード種別による差にならないため、比較には含めません。

| 積立先 | 月間積立額 | 一般dカード 年間dポイント | 一般dカード JALマイル相当 (50%換算) | dカード GOLD 年間dポイント | dカード GOLD JALマイル相当 (50%換算) | 年間マイル差 |

|---|---|---|---|---|---|---|

| マネックス証券のNISA | 10万円 | 8,760ポイント | 4,380マイル相当 | 13,200ポイント | 6,600マイル相当 | 2,220マイル相当 |

| THEO+ docomo・5つ星 | 10万円 | 1,200ポイント | 600マイル相当 | 12,000ポイント | 6,000マイル相当 | 5,400マイル相当 |

| d払いのかんたん資産運用 | 5万円 | 3,000ポイント | 1,500マイル相当 | 3,000ポイント | 1,500マイル相当 | 0マイル |

| 合計 | 25万円 | 12,960ポイント | 6,480マイル相当 | 28,200ポイント | 14,100マイル相当 | 7,620マイル相当 |

月25万円、年間300万円を3つの積立先へ回す例です。ポイントを得るために投資額を増やすのではなく、もともとの運用計画に収まる場合だけ使います。

THEO+ docomoの公式参照

実際のマイル交換は1,000ポイント単位

比較表は、dポイントを50%でJALマイルへ換算した理論値です。実際は1,000dポイント単位で交換します。

単年で交換する場合、一般dカードは12,000ポイントを6,000JALマイルへ交換して960ポイントが残り、dカード GOLDは28,000ポイントを14,000JALマイルへ交換して200ポイントが残ります。残ったポイントは翌年以降の交換へ回せます。

dポイントからJALマイルへの公式参照

ポイントからマイルへの交換先や増量キャンペーンは、主要ポイントの比較記事で整理しています。

数値差に加え、海外旅行保険、dポイントクラブ5つ星、ahamoの特典も、筆者がdカード GOLDを選ぶ理由です。

海外旅行保険が自動付帯する

dカード GOLDの海外旅行保険は、旅行代金をカードで支払っていなくても補償対象になります。

本会員・家族会員の傷害・疾病治療費用は最大300万円、賠償責任は最大5,000万円、救援者費用は最大500万円です。傷害死亡・後遺障がいの一部保険金額は、海外旅行費用の決済有無で変わります。

dポイントクラブ5つ星は給油でも使える

dポイントクラブは、前月まで3か月間のランク判定対象ポイントで毎月ランクが決まります。dカード GOLDを持つだけで5つ星になるわけではありません。

筆者はTHEO+ docomoや日常利用でdポイントをまとめ、5つ星を維持しています。5つ星では、dポイントカード提示時の基本ポイントに同数の期間・用途限定ポイントが加わり、合計2倍になります。

たとえばapollostationでは、燃料油2Lにつき1ポイントです。40L給油すると通常20ポイントですが、5つ星なら基本20ポイントに特典20ポイントが加わり、合計40ポイントになります。

ただし、追加される20ポイントは期間・用途限定です。JALマイルへ交換できるのは基本の20ポイントで、10JALマイル相当です。5つ星でポイントは2倍になりますが、マイルも2倍になるわけではありません。

期間・用途限定ポイントは、日興フロッギー+docomoで国内株式、ETF(上場投資信託)、REITの購入に使えます。JALマイルへ交換できないポイントも、投資へ回す出口を残せます。

期間・用途限定dポイントの公式参照

5つ星とapollostationの公式参照

ahamoのボーナスパケットが月5GBになる

| カード | ahamoのボーナスパケット |

|---|---|

| マネックスカード | 対象外 |

| dカード | 月1GB |

| dカード GOLD | 月5GB |

ahamoの料金支払いと利用携帯電話番号の登録条件を満たすと、dカード GOLDは月5GB、dカードは月1GB増量されます。筆者にとっては、月4GBの差もdカード GOLDを持つ理由の一つです。

dカード GOLDとドコモ関連サービスの公式参照

ドコモの銀行連携は期間・用途限定ポイントの上乗せ

2026年8月3日から「ドコモの銀行」が始まり、8月20日からdアカウント連携、8月下旬以降にマネックス証券との自動入金(スイープ)設定が始まる予定です。

条件を満たすと、街のスマホ決済は初年度最大4.5%になります。これはNISA積立の還元率ではなく、dカードのスマートフォンによるタッチ決済、dカードを設定したd払い、d払いタッチに対する還元です。

| 還元の内訳 | 初年度の最大還元率 | 月間上限 |

|---|---|---|

| dカード基本還元 | 1.0% | 通常ポイント |

| ドコモの銀行引落特典 | +2.0% | 3,000pt |

| マネックス証券特典 | +1.5% | 500pt |

| 合計 | 最大4.5% | 上限あり |

銀行引落特典とマネックス証券特典は期間・用途限定dポイントです。JALマイルへ交換できないため、上のマイル比較には含めていません。

期間・用途限定ポイントは、マネックス証券のd払い「かんたん資産運用」や日興フロッギー+docomoへ回せます。

ドコモの銀行連携の公式参照

マネックス証券のd払い「かんたん資産運用」は月5万円を25回に分ける

マネックス証券のd払い残高積立は、d払いアプリ内の「かんたん資産運用」から利用できます。本人確認済みのd払い残高(現金バリュー)を使い、月100円から1円単位で設定できます。

筆者は1日から25日まで毎日2,000円を積み立てる

筆者の運用は、1日から25日まで毎日2,000円ずつ、合計25回で月5万円です。買付日を分散しながら、d払い残高積立の月間ポイント上限まで使います。

d払い残高積立は決済額の0.5%、200円につき1ポイントです。月5万円なら月250ポイントで、現在の月間付与上限に達します。

| 獲得元 | 月間ポイント | 年間ポイント | JALマイル年換算 |

|---|---|---|---|

| d払い残高積立0.5% | 250ポイント | 3,000ポイント | 1,500マイル |

| d払いスタンプ | 約30ポイント※ | 約360ポイント※ | 0マイル |

| 合計目安 | 約280ポイント | 約3,360ポイント | 1,500マイル |

※d払いスタンプは、筆者の利用状況をもとにした月30ポイント前後の目安です。抽選結果や当月のスタンプ条件によって変わり、必ず30ポイントを受け取れるわけではありません。

d払い残高積立の250ポイントは通常dポイントなので、年間3,000ポイントを通常の交換率50%で1,500JALマイルへ交換できます。

一方、d払いスタンプでもらえるポイントは期間・用途限定です。JALマイルへ直接交換できないため、JALマイル換算は0マイルです。かんたん資産運用や日興フロッギー+docomoで投資へ回せます。

d払いかんたん資産運用の公式参照

25回積立の注意

- 2,000円×25回は、買付日を分散する筆者の積立設定です。

- スタンプ条件や対象決済は変更される場合があり、反映まで数日から数週間かかることがあります。

- 通常1回で支払う決済を、ポイント獲得だけを目的に不自然に分割する行為は規約で禁止されています。

マネックス証券ではどのカードが向いているか

| マネックスカードが向く人 | dカードが向く人 | dカード GOLDが向く人 |

|---|---|---|

| 通常の買い物で月5万円以上を自然に使う | マネックスカードから移行したい | マネックス証券のNISAを月10万円使う |

| マネックスポイントを残したい | 年会費をかけたくない | THEO+ docomoを5つ星で月10万円使う |

| 即時出金特典を使う | NISAを他社で使っている | 海外旅行保険を重視する |

| 請求月を毎月管理できる | 通常利用条件を管理したくない | ahamoの月5GB増量も使う |

基本の移行先はdカードです。マネックス証券のNISAとTHEO+ docomoを上限まで使い、旅行やahamoの特典も生かせる人にはdカード GOLDが候補になります。

マネックスカードからdカード・dカード GOLDへ変更する方法

マネックスカードからdカードまたはdカード GOLDへ変更するときは、現在の積立をすべて取り消して申し込み直す必要はありません。

dアカウントをすでにマネックス証券へ連携している場合は、先に連携を解除します。その後、「投信つみたて申込状況」から「クレジットカードの変更」を選び、カード変更後にdアカウントを再連携します。

| 確認項目 | 確認内容 |

|---|---|

| 積立銘柄 | ファンド名と本数 |

| 積立金額 | 銘柄ごとの月額 |

| 口座区分 | NISA・特定・一般 |

| dアカウント | 連携解除と変更後の再連携 |

| 変更完了 | 登録カードと申込状況 |

2026年10月買付から変更する場合

2026年10月買付分から切り替える場合も、マネックス証券の「新規申込・追加申込締切日」までにカード変更を完了します。締切日から「金額変更・申込取消締切日」までの間に変更すると当月の決済が行われないため、この期間は避けます。

カード変更時の注意

- dアカウントを連携している場合は、カード変更前に連携を解除し、変更後に再連携します。

- カード変更前の積立設定は引き継がれるため、積立を取り消して申し込み直す必要はありません。

- 変更後は、登録カード、積立銘柄、積立金額、口座区分、次回の決済結果を確認します。

カード変更手順の公式参照

マネックス証券の積立額はポイントだけで決めない

dカード GOLDで積立ポイントが増えても、投資信託の値下がりを防げるわけではありません。

NISAは運用益を非課税にする制度ですが、元本や運用成果を保証する制度ではありません。

月10万円を積み立てるかどうかは、ポイント数ではなく、生活費、近い将来に使うお金、緊急時の資金を除いたうえで決めます。

筆者は、マネックス証券ではeMAXIS Slim 全世界株式(オール・カントリー)を積み立てています。ポイントが多いから選んだのではなく、全世界株式へ低コストで分散投資する方針に合うためです。

THEO+ docomoとマネックス証券の投資信託も、ポイントだけで比較しません。運用方法と費用が異なるため、受け取れるポイントだけを理由にサービスを増やさないようにします。

投資信託の注意

- 投資信託は元本保証ではなく、値下がりにより損失が生じる場合があります。

- NISA口座で発生した損失は、課税口座の利益と損益通算できません。

- 投資額はポイント数ではなく、家計と運用目的から決めます。

よくある質問

マネックスカードからはdカードへ変更した方がいいですか?

積立以外に毎月5万円以上を自然に使わないなら、dカードへの移行を基本に考えます。dカードは年会費無料で、通常利用額による積立ポイントの条件もありません。

月5万円以下ならdカードとdカード GOLDのどちらですか?

積立ポイントは同じです。積立だけで選ぶなら年会費無料のdカード、海外旅行保険やahamoも使うならdカード GOLDを比較します。

NISAを他の金融機関で使っていてもdカード GOLDは有利ですか?

課税口座ではdカードとdカード GOLDの積立ポイントは同じです。すでに旅行やahamoのためにdカード GOLDを持っている人は、そのまま利用できます。

dカード GOLDを積立だけのために作る価値はありますか?

月10万円のNISA積立では、dカードとの差は年間4,440ポイント、JALマイル換算で2,220マイル相当です。1マイル2円なら4,440円相当で、積立差だけでは年会費11,000円に届きません。

dポイントはJALマイルへ何%で交換できますか?

通常dポイント1,000ポイントを500JALマイルへ交換できます。交換率は50%で、期間・用途限定ポイントは交換できません。

ドコモの銀行を連携すると年間マイルも増えますか?

銀行引落特典とマネックス証券特典は期間・用途限定dポイントのため、JALマイルへ直接交換できません。本文のマイル比較には含めていません。

その代わり、かんたん資産運用や日興フロッギーへ回せる追加ポイントになります。

ドコモの銀行連携を待ってからマネックス証券を申し込むべきですか?

NISA口座の開設を待つ必要はありません。ドコモの銀行は2026年8月3日、dアカウント連携は8月20日、マネックス証券とのスイープ設定は8月下旬以降に開始予定です。

先にマネックス証券とdカード積立を準備し、サービス開始後にドコモの銀行を連携できます。モッピー経由で口座開設する場合は、申込前に案件ページの獲得条件を確認します。

29歳以下ならdカード GOLD Uの方がよいですか?

NISAの1.1%、THEO+ docomoの5つ星時1.0%、ahamoの月5GB増量を年会費3,300円で利用できます。所定の条件を満たせば年会費は実質無料です。

ただし、海外旅行保険は旅行費用のカード決済が必要で、補償は最大2,000万円です。30歳以降の更新時にはdカード GOLDへ切り替わるため、その後の年会費11,000円も含めて選びます。

d払いスタンプのポイントはJALマイルにできますか?

d払いスタンプでもらえるポイントは期間・用途限定のため、JALマイルへ直接交換できません。筆者の月30ポイント前後という目安は、JALマイル換算では0マイルです。

期間・用途限定ポイントは、d払いのかんたん資産運用で投資信託の購入に使えます。

dカードとdカード GOLDを併用して積み立てられますか?

同じマネックス証券口座のクレカ積立に2枚を同時登録することはできません。利用するカードを1枚選びます。

まとめ|基本はdカード、NISA+THEO+ docomoならGOLD

マネックスカードを積立専用にしてきた人は、通常利用月5万円の条件を無理に作らず、年会費無料のdカードへ移行するのが基本です。

マネックス証券のNISAを月10万円、THEO+ docomoを5つ星で月10万円使う場合は、ポイント差がdカード GOLDの年会費を上回ります。海外旅行保険とahamoの特典も使う筆者は、dカード GOLDを選びます。

29歳以下で海外旅行保険の利用付帯を許容できる場合は、年会費を抑えられるdカード GOLD Uも候補です。

条件が当てはまる人は、現在のdカード保有状況に合わせて新規申込またはアップグレードを選びます。

モッピー経由でdカード GOLDを申し込む場合

- 以下はモッピーの紹介リンクです。

- 新規申込とdカードからのアップグレードでは案件ページが異なります。

- 還元ポイント数や対象条件は変動するため、該当する申込方法の案件を選びます。

マネックス証券口座をまだ持っていない場合は、口座開設案件の条件を確認してから申し込みます。

モッピー経由のマネックス証券案件

- 以下はモッピーの紹介リンクです。

- 還元ポイント数や口座開設・取引条件は変動します。

- ドコモの銀行連携特典を利用する場合も、モッピー案件に表示される口座開設・取引条件を満たす必要があります。

たまったdポイントをJALマイルへ交換する方法や、ほかの主要ポイントとの違いは、次の記事で整理しています。