IDAREの残高、海外で使い切ればいいのかな?

海外で無理に使うより、まず国内の生活費側へ少額ずつ戻せるかを考えた方が安全です。

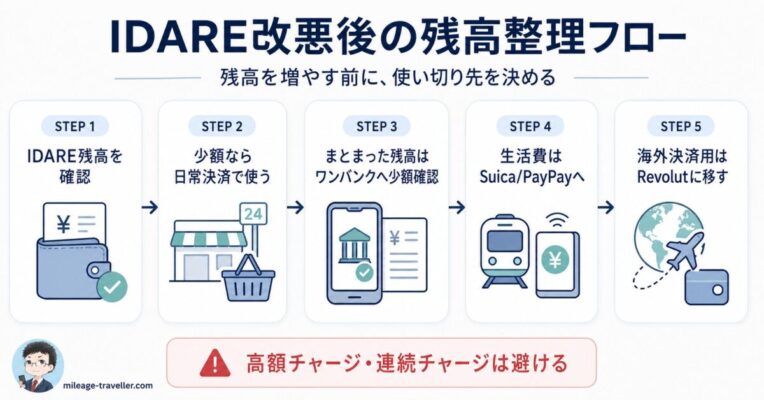

結論:IDARE残高は増やさず、少額で使い切り先を確認する

IDARE改悪後にまず考えることは、海外事務手数料無料のために残高を増やすことではありません。すでにある残高を、どこで安全に使い切るかです。

筆者なら、IDARE残高を大きく増やさず、次の順番で使い切ります。

- 少額なら、日常決済やネット決済でそのまま使う

- まとまった残高は、まずワンバンクへ少額だけチャージして動作を確認する

- 確認後は、PayPay・Suica・通信費・サブスクなど、使い切れる予定額だけ動かす

- 海外で使う分は、手数料を確認したうえで必要最低限にする

- 次回以降は、使い切る先がある金額だけIDAREへ入れる

ポイントやボーナスのためだけに大きな残高を置くと、使い切り先・資金保全・高額チャージに関する規約上の注意まで考える必要が出てきます。残高を増やす前に出口を決めておくのはそのためです。

IDAREランク導入で何が変わるのか

IDAREランク導入後は、前月の平均残高に応じてランクが決まります。

| ランク | 前月平均残高の目安 | 海外事務手数料 |

|---|---|---|

| プラチナ | 70万円以上 | 無料 |

| ゴールド | 30万円以上70万円未満 | 1.0% |

| シルバー | 5万円以上30万円未満 | 2.0% |

| ブロンズ | 5万円未満 | 3.0% |

海外旅行用にあてはめると、いちばん大きな変化は海外事務手数料です。無料を維持するには前月平均残高70万円以上が必要ですが、少額決済のためだけにこの金額を置くのは、多くの人にとって重い条件です。

IDAREを日常的に使い、残高管理や使い切り先まで用意できている人なら、残高を置く判断もあり得ます。ただ、初めて使う人や、海外旅行の手数料を少し抑えたいだけの人には、重い条件です。

IDAREランクと残高条件の公式参照先

IDARE公式では、前月平均残高に応じてランクが決まり、プラチナランクは前月平均残高70万円以上、年率2.2%相当のボーナスポイント、海外事務手数料無料と案内されています。資金保全や利用規約に関する主な公式参照先は以下です。

大きな残高を置く前に確認すること

IDAREは銀行預金ではなく、前払式支払手段です。大きな残高を置く場合は、資金保全、利用規約、使い切り先まで含めて判断します。

70万円以上を置く必要はあるか

プラチナランクの年率2.2%相当のボーナスポイントは、数字だけを確認するとかなり魅力があります。

ただし、筆者の判断では、リスクを十分に理解しないままIDAREへ70万円以上を置く必要はありません。

資金決済法に基づく表示では、前払式支払手段発行額の半額を供託している一方で、発行額の全額保全は義務ではないと案内されています。

つまり、大きな残高を置く場合は、運営会社側のリスクや、残高が100%守られるわけではない点まで含めて考える必要があります。

もう一つ注意したいのが、残高の出口です。IDARE利用規約では、換金性の高い商品や金券類を通常利用の範囲を超える頻度または金額で購入する行為が禁止事項に含まれ、プリペイドカード等へのチャージ行為も含まれます。

ワンバンクカードなどへチャージできたとしても、高額チャージや連続チャージを前提にすると、通常利用の範囲を超える動きと判断される可能性があります。規約違反や不適切な利用と判断されれば、利用停止や登録取消の対象になり、残高を失うリスクもあります。

そのため、年率2.2%相当のボーナスポイントだけを理由に、先に70万円以上を入れる判断はしません。

- 資金保全のリスク:IDARE残高は銀行預金ではなく、全額保全が前提ではない

- 規約上のリスク:通常利用を超える高額チャージや連続チャージは避ける必要がある

- 出口のリスク:ワンバンクやPayPay方面へ出せても、使い切れない金額を動かすと別の残高が残る

- 海外利用のリスク:海外事務手数料無料のためだけに70万円を置くと、少額決済の節約額に対して残高リスクが大きくなる

IDAREを日常的に使い、資金保全・規約・出口・使い切り予定まで理解している人なら、プラチナランクを検討する余地はあります。

一方で、海外旅行の少額決済のためだけに使う人や、ワンバンク・PayPay方面へ出す前提をまだ確認できていない人は、多額のチャージをしない方が安全です。まずは、今ある残高を少額で使い切れるかを確認する方が現実的です。

すでにIDARE残高がある人はどうするか

すでに残高がある場合は、いきなり大きく動かさず、まず残高の性質を分けて考えます。

少額で日常決済やオンライン決済に使える金額なら、コンビニ・カフェ・スーパー・ネット決済などで自然に使い切れば十分です。

数万円以上の残高がある場合は、次の順番で出口を確認します。

- 日常決済で自然に使える分を確認する

- ワンバンクへ少額だけチャージして動作を確認する

- ワンバンク側で使える支払い先を確認する

- 確認後に、PayPay・Suica・通信費・サブスクなどで使い切れる予定額を決める

- 使い切れる分だけ、次の移動額を決める

IDAREからワンバンクへチャージできるかどうかは、自分のアカウント環境で通るかを少額で確かめるのが先です。「必ずできる」と断定して大きな金額を動かすのは避けます。

通ったとしても、すぐに5万円・10万円と動かす必要はありません。カード会社側・プリペイドカード側・受け側サービス側のどこかで扱いが変われば、それまで通っていたルートが止まることもあります。

IDARE残高を一気に動かさない方がよい理由

IDARE残高を減らしたいときでも、最初から大きな金額を動かす必要はありません。

出口が通るかどうかと、移した先で使い切れるかどうかは別です。IDAREから別のサービスへ移せたとしても、ワンバンク側、PayPay方面、Suica、通信費、サブスクなどで実際に使う予定がなければ、別の場所に残高が残るだけです。

また、通っていたルートも、サービス側の判断で止まることがあります。まとまった金額を一気に動かすより、まずは少額で通るか、反映されるか、使い切れるかを確認した方が安全です。

ワンバンクへ出すなら、初回確認と2回目以降を分ける

IDARE残高の出口として、ワンバンクは候補になります。移せれば、生活費、PayPay方面、通信費、サブスク、Suicaなど、日常の支払いへ戻せます。

ただし、ワンバンクへ移す目的は、IDARE残高を無理に動かすことではありません。もともと支払う予定の生活費や固定費へ充てるために使います。

初回は少額で十分です。チャージできるか、反映されるか、ワンバンク側で実際に使えるかを確認します。

確認できたあとも、2回目以降は「次の支払いで使い切れる金額」だけにします。PayPay、Suica、通信費、サブスク、日常の買い物など、近いうちに支払う予定がある金額に絞ると、残高だけが別の場所に残るリスクを減らせます。

ワンバンクへ移せることが分かっても、上限いっぱいまで動かす必要はありません。IDARE側に置きすぎないことと同じように、ワンバンク側にも使い切れない残高を作らないようにします。

IDAREからワンバンク・PayPay・通信費・サブスク方面へ出す具体的な流れは、ワンバンクルートの記事で確認できます。

PayPay方面へ進む前に、出口を決めておく

IDARE残高の使い切り方を調べていると、PayPay・くまモン!Pay・Suica・楽天ペイ・クレジットカードタッチ決済など、さまざまな出口が出てきます。最初から全部を追う必要はありません。

| 残高の使い道 | 向いている考え方 |

|---|---|

| 少額のネット決済 | バーチャルカードでそのまま使う |

| 日常支払い | ワンバンク経由で生活費へ充てる |

| PayPay方面 | ワンバンク・くまモン!Payなどの出口を確認してから進む |

| 海外の少額決済 | 手数料を確認して必要な分だけ使う |

PayPay方面は出口の一つですが、複数のサービスを経由する場合は、手数料・チャージ可否・ポイント付与対象・上限・本人確認・利用制限など確認する要素が増えます。

すでにワンバンクへ出せることが分かっていて、PayPay方面まで進めたい人は、チャージポイ活の出口戦略の記事で具体的な流れを確認できます。

海外で使う分は必要最低限にする

IDARE改悪後は、海外の少額決済をRevolutへ寄せるという選択肢が現実的になりました。Revolutにも週末手数料やプランごとの条件はありますが、IDAREで海外事務手数料無料を維持するために70万円以上を置くより、判断基準がはっきりする場面が増えます。

ただ、海外決済カードの比較が目的ではありません。IDARE残高を使い切るために海外で無理に使う必要はない、という点を押さえれば十分です。

海外でIDAREを使う場合も、手数料を確認したうえで必要な分だけにします。残りは日常決済やワンバンク経由の出口を確認しながら、少額ずつ使い切ります。

まとめ:IDARE改悪後は、還元より使い切れる金額を優先する

IDAREのプラチナランクは、年率2.2%相当のボーナスポイントが魅力です。ただし、資金保全、利用規約、残高の出口まで理解しないまま、多額のチャージをする使い方には向きません。

IDARE改悪後に優先したいのは、残高を増やすことではなく、今ある残高を無理なく使い切ることです。少額なら日常決済で使い、まとまった残高は出口を確認してから、実際に使い切れる予定額だけ動かします。

これからIDAREへ入れる金額も、出口が決まっている分だけにします。海外決済、PayPay方面、Suica、通信費、サブスクなど、使う予定がある支払いへ少しずつ戻せる形にしておくと、残高だけが残るリスクを減らせます。

あわせて読みたい

IDARE改悪後に海外利用をRevolutへ寄せるか迷う場合は、まずこちらで比較できます。

IDARE残高をワンバンク経由で生活費・PayPay方面へ戻す具体的な流れは、こちらで詳しく確認できます。

これからIDAREを少額で試す場合は、最初から高額残高を置かず、少額決済とワンバンクへの動作確認から始める考え方を確認しておくと安全です。

PayPay・Suica・楽天ペイなど、IDARE残高の出口をまとめて確認したい場合は、チャージポイ活の出口戦略もあわせて確認しておくと、ワンバンクから先の使い道を絞り込めます。