楽天Edyから楽天キャッシュへ移せる上限が月1万円になると、JAL PayやANA Payから楽天キャッシュへ流すルートも使いにくくなるんですか?

はい。JAL Pay月4万円の条件自体が終わるわけではありませんが、楽天キャッシュへまとめて移す出口としてはかなり細くなります。8月以降は、楽天キャッシュへ移せる1万円分と、それ以外の残高を分けて考えます。

2026年8月1日以降、楽天Edyから楽天キャッシュへ移せる金額が、月10万円から月1万円に変更されます。

楽天Edyで支払えなくなるわけではありません。

楽天キャッシュに入っている残高が使えなくなるわけでもありません。

影響が大きいのは、楽天Edyを「楽天キャッシュへつなぐ途中の出口」として使っていた人です。

たとえば、JAL PayからANA Payを経由し、楽天Edy、楽天キャッシュへつなぐルートを考えていた場合、8月以降は月4万円・月5万円・月10万円単位で楽天キャッシュへ流す前提を読み替えます。

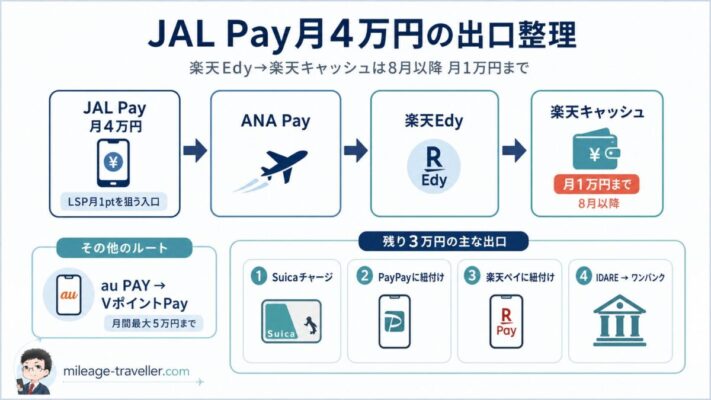

8月以降はJAL Pay月4万円をそのまま楽天キャッシュへ流すのではなく、月1万円の楽天キャッシュ枠と、Suica・PayPay・楽天ペイ・IDARE→ワンバンクなどの出口に分けて考えます。

私自身も、JAL Pay・JALカードチャージプログラムで月4万円を作り、その出口としてANA Pay、楽天Edy、楽天キャッシュへつなぐ流れを考えていました。

ただ、今回の変更で、月4万円をそのまま楽天キャッシュへ移すことはできなくなります。

楽天Edy→楽天キャッシュの上限が月1万円に変更

今回変わるのは、楽天Edy残高を使って楽天キャッシュへチャージできる月間上限です。

変更前は月10万円でしたが、2026年8月1日以降のチャージ分から、月1万円に引き下げられます。

| 項目 | 変更前 | 変更後 |

|---|---|---|

| 楽天Edy→楽天キャッシュ月間上限 | 100,000円 | 10,000円 |

| 対象期間 | 毎月1日〜末日 | 毎月1日〜末日 |

| 適用開始 | 2026年7月分まで | 2026年8月1日以降 |

| 楽天Edy決済機能 | 変更なし | 変更なし |

| チャージ済み楽天キャッシュ残高 | 変更なし | 変更なし |

主な公式参照先は次のとおりです。

今回の変更は、楽天Edyの決済機能ではなく、楽天キャッシュへの移し替えに限られます。

楽天Edyとして支払う機能は残ります。

楽天キャッシュにすでに入っている残高を使うことも、今回の変更とは別です。

一方で、楽天Edy残高を楽天キャッシュへまとめて移す使い方は、月1万円に絞られます。

月10万円まで動かせた出口が月1万円になるので、ポイ活やクレカ修行の残高出口として使っていた人ほど影響を受けます。

なぜポイ活への影響が大きいのか

楽天Edyは、単体の電子マネーとして使うだけでなく、チャージルートの中継地点として使われていました。

たとえば、これまでは次のような流れで残高を動かせていました。

| 段階 | 役割 |

|---|---|

| クレジットカード | 最初の支払い・利用額作り |

| JAL Pay | JALマイル・LSP側の入口 |

| ANA Pay | ANAマイル側の中継 |

| 楽天Edy | 楽天キャッシュへつなぐ前段 |

| 楽天キャッシュ | 楽天ペイ・楽天証券投信積立などの出口 |

この流れでは、楽天Edyが最終目的地ではありません。

本当の出口は、楽天キャッシュです。

楽天キャッシュに移せれば、楽天ペイで支払ったり、楽天証券の楽天キャッシュ投信積立に充てたりできます。

そのため、楽天Edy→楽天キャッシュの月10万円上限は、チャージルート全体の出口として大きな意味を持っていました。

しかし、8月以降は月1万円までです。

楽天Edyまで残高を動かせても、楽天キャッシュへ移せるのは月1万円までになります。月4万円・月5万円・月10万円単位の出口としては、もう機能しません。

JAL Pay月4万円ルートは、出口を分けて考える

JAL Pay・JALカードチャージプログラムでは、JALカードからJAL Payへ月4万円以上チャージし、条件を満たすとLSPを月1pt狙えます。

今回の楽天Edy→楽天キャッシュ上限変更は、このJAL側の条件そのものを止める話ではありません。

変わるのは、JAL Payへ入れた4万円の使い道です。

また、JAL PayからANA Payへのチャージについては、JAL公式で「1回当たり2万円以下のチャージを一時停止」と案内されています。月4万円を動かす場合でも、JAL Pay側・ANA Pay側それぞれの条件は別に確認します。

これまでは、次のような流れで考えるのが自然でした。

| 流れ | これまでの考え方 |

|---|---|

| JALカード→JAL Pay | 月4万円チャージしてLSP条件を満たす |

| JAL Pay→ANA Pay | JAL Pay残高をANA Payへ移す |

| ANA Pay・楽天Edy | 楽天Edyを経由して楽天キャッシュへつなぐ候補 |

| 楽天Edy→楽天キャッシュ | 楽天キャッシュへまとめて移す |

| 楽天キャッシュ | 楽天ペイや楽天証券で使う |

この最後の「楽天Edy→楽天キャッシュ」が、8月以降は月1万円までになります。

つまり、JAL Pay月4万円ルートが終わるわけではありません。

4万円を一気に楽天キャッシュへ移せなくなる、という話です。

8月以降にこの運用を続けるなら、4万円の行き先を先に分けます。

4万円の行き先は、月1万円の楽天キャッシュ枠と、それ以外の出口に分けて組み立てます。

| 4万円の行き先 | 考え方 |

|---|---|

| 楽天キャッシュへ移す分 | 月1万円まで |

| ANA Pay→Suicaチャージへ回す分 | 最大2万円まで。残り3万円の出口として有力 |

| ANA PayをPayPayに紐付けて使う分 | PayPay決済で使える支払い先があるなら使い道に入る |

| ANA Payを楽天ペイに紐付けて使う分 | 楽天ペイ決済で使える支払い先があるなら使い道に入る |

| IDARE→ワンバンクへ回す分 | Suica・PayPay・楽天ペイで使い切れない分の出口として検討 |

| その他のルート | au PAY→VポイントPay(月間最大5万円まで)も候補。ただし主出口ではなく補助扱い |

| ANA Pay側に残す分 | 翌月以降に回す |

| JAL Payのまま使う分 | 国内決済など、自然に使える支払いがある場合だけ候補 |

私なら、まずは「楽天キャッシュへ移すのは月1万円まで」と割り切ります。

そのうえで、JAL Pay月4万円を続けるなら、残り3万円をどう使うかを先に決めます。

ANA Pay側にいったん残す運用もあります。

ただし、ANA Pay残高には上限と有効期限があります。公式FAQでは、本人確認済みの場合の残高上限は30万円、未実施の場合は10万円。有効期限は、最後に残高を使用またはチャージした翌月から48か月です。

残り3万円の出口は、ANA Payでの支払い、Suicaチャージ、PayPayや楽天ペイへの紐付け、IDARE→ワンバンクが中心です。au PAY→VポイントPay(月間最大5万円まで)は補助的な選択肢に残します。

月1LSPのために、毎月4万円を入れ続け、楽天キャッシュへは1万円ずつしか移せない状態になると、数か月で残高管理が重くなります。

JAL Pay月4万円を続けるかどうかは、LSP1ptだけで判断せず、残高の使い道が確保できているかを先に確認してから動きます。

JAL Pay月4万円を続けるか迷う場合は、月1LSPの条件と、JAL Pay残高の使い道を先に確認します。

ANA Pay・楽天Edy・楽天キャッシュ積立ルートへの影響

ANA Pay、楽天Edy、楽天キャッシュを組み合わせて、楽天証券の楽天キャッシュ投信積立へつなぐ考え方も、今回の変更で見直します。

楽天証券の楽天キャッシュ投信積立は、月5万円まで設定できます。

これまで、楽天Edy→楽天キャッシュが月10万円まで使える前提なら、楽天キャッシュ投信積立の月5万円枠もEdy経由で作れる計算でした。

しかし、8月以降は楽天Edyから楽天キャッシュへ移せるのが月1万円までです。

そうなると、楽天キャッシュ投信積立の月5万円枠を、Edy経由だけで埋めることはできません。

このルートは、8月以降も完全に使えなくなるわけではありません。

ただし、位置づけは変わります。

| ルート | これまでの見方 | 8月以降の見方 |

|---|---|---|

| ANA Pay・楽天Edy・楽天キャッシュを組み合わせるルート | 楽天キャッシュを作る主力出口として見られていた | 楽天Edy→楽天キャッシュは月1万円まで |

| 楽天キャッシュ投信積立 | 月5万円枠をEdy経由で作りやすい | Edy経由だけでは1万円まで |

| ANA Pay残高の使い道 | 日常決済や残高出口として使いやすい | Suica・PayPay・楽天ペイ・IDARE→ワンバンクを中心に組み合わせる |

| 楽天ペイ支払い | 楽天キャッシュの使い道 | 月1万円分の出口としては残る |

8月以降は、楽天Edy→楽天キャッシュを「月1万円ずつ移す出口」として扱う方が現実的です。

大きな金額を楽天キャッシュにする主力ルートではなく、月1万円分だけ楽天キャッシュへ寄せる小口ルートです。

楽天キャッシュ投信積立を月5万円で続ける場合は、Edy経由の1万円だけでは足りません。

残り4万円をどう作るかは、楽天カード、楽天キャッシュの通常チャージ、他の積立決済方法と分けて考えます。

ANA Payから楽天Edy、楽天キャッシュへ流す手順は、上限変更後の前提で以下の記事で確認できます。

8月以降の現実的な見直し方

今回の変更後は、楽天Edy→楽天キャッシュを月10万円の出口として扱いません。

8月以降は、月1万円の小口出口として置き直します。

まず、楽天キャッシュへ移す分は月1万円までにします。

月1万円なら、楽天ペイでの日常支払い、楽天証券の投信積立の一部、楽天市場などで自然に使える金額です。

一方で、JAL Pay月4万円やANA Pay経由で作った残高を、全部楽天キャッシュへ流す前提はやめます。

8月以降は、次の順で見直します。

- 楽天キャッシュへ移す分は月1万円までにする

- 残り3万円は、Suica・PayPay・楽天ペイ・IDARE→ワンバンクを中心に使い道を決める

- au PAY→VポイントPay(月間最大5万円まで)は、その他のルートとして必要な場合だけ検討する

- 出口が決まらない月は、JAL Pay月4万円を無理に続けない

避けたいのは、LSPやポイントのために使い道のない残高を増やすことです。

JAL Pay月4万円を入れても、楽天キャッシュへは月1万円しか移せません。

残りをANA Pay側に置くなら、翌月以降に少しずつ動かすことになります。Suica、PayPay、楽天ペイ、IDARE→ワンバンクを主な出口にしつつ、その他のルートとしてau PAY→VポイントPay(月間最大5万円まで)も候補に残します。

この運用は、数字の上では成立しても、管理を怠ると使い切れない残高が積み上がります。

JAL Pay月4万円をどう扱うかは、次のように分けると判断しやすいです。

| 判断 | 向いている人 |

|---|---|

| JAL Pay月4万円を続ける | 楽天キャッシュ、Suica、PayPay、楽天ペイ、IDARE→ワンバンクまで使い切れる人 |

| 月1万円〜2万円に弱める | 楽天キャッシュへ移す分を中心に残したい人 |

| いったん止める | 出口が決まらず、残高管理が負担になる人 |

私なら、8月以降は次の順で考えます。

| 順番 | 判断 |

|---|---|

| 1 | 楽天キャッシュへ移す1万円分だけは残す |

| 2 | JAL Pay月4万円を続けるなら、残り3万円の出口を先に決める |

| 3 | ANA Payに置く場合は、翌月以降も忘れずに動かせる金額に抑える |

| 4 | 出口が決まらない月は、無理に4万円を入れない |

月1LSPは魅力があります。

ただ、残高が増えて管理が重くなるなら、いったん月4万円運用を弱める判断もあります。

ポイ活は、還元率だけでなく、使い切れる運用かどうかまで含めて判断する方が、長続きします。

楽天キャッシュ以外の出口を含むチャージポイ活全体は、以下の記事で取り上げています。

ルート別の影響まとめ

ルートごとの影響は次のとおりです。

| ルート | 8月以降の扱い | 判断 |

|---|---|---|

| JAL Pay→ANA Pay→楽天Edy→楽天キャッシュ | 楽天キャッシュへは月1万円ずつ移す | 月4万円LSP狙いは残せるが、出口を分割する |

| ANA Pay残高の出口 | Suica・PayPay・楽天ペイ・IDARE→ワンバンクを中心に組み合わせる | 楽天Edy決済よりANA Pay側で使い道を作る |

| 楽天キャッシュ投信積立 | 月5万円枠は残る | Edy経由だけで埋めにくい |

| JAL Pay月4万円LSP | ANA Payに残す運用も選択肢 | 4万円を一気に楽天キャッシュへ移す前提から切り替える |

JAL Pay月4万円の条件だけで判断すると、まだ続けられるように見えます。

でも、4万円を入れた後に、どこで使うのかが決まっていなければ、残高だけが増えます。

8月以降は、JAL Pay月4万円を考える前に、楽天キャッシュへ移せる1万円以外の3万円をどう使うかを先に決めます。

既存記事も読み替えが必要

今回の変更は、単発ニュースでは終わりません。

既存のJAL Pay月4万円記事、ANA Pay→楽天Edy→楽天キャッシュ記事、チャージポイ活の出口整理記事は、8月以降は「楽天Edy→楽天キャッシュは月1万円まで」という前提で読み替えます。

具体的な手順や出口の組み方は、記事末の関連記事でそれぞれ確認できます。

7月中に確認しておきたいこと

2026年7月は、8月変更前の最後の月です。

ただし、7月に多めに動かせば解決するわけではありません。

8月以降は楽天Edy→楽天キャッシュが月1万円になります。

つまり、7月に楽天Edy側へ多めに残高を置いた場合でも、その後に楽天キャッシュへ移せるのは8月以降も月1万円までです。

7月中に考えることは、次の3つです。

| 確認すること | 理由 |

|---|---|

| 7月分をどう動かすか | 旧上限で動ける最後の月になるため |

| 8月以降も月4万円を続けるか | 出口が細くなるため |

| 月10万円前提の記事をどう読み替えるか | 旧上限のまま運用すると残高が残りやすいため |

JAL Pay月4万円を続けるなら、8月以降の出口を先に決めます。

楽天キャッシュへ月1万円。

残りはSuica、PayPay、楽天ペイ、IDARE→ワンバンクへ回すのか、ANA Pay側に残すのか。

この答えがないまま月4万円を入れると、LSPは拾えても、残高管理が重くなります。

月10万円を前提に書かれた記事、とりわけ楽天Edyを大口出口として紹介している記事は、2026年8月以降は月1万円上限で読み直してください。

まとめ:楽天Edy→楽天キャッシュは月1万円の小口出口として考える

楽天Edyから楽天キャッシュへの上限が月1万円になることで、ポイ活やチャージルートへの影響は広い範囲に及びます。

ただし、全部が終わるわけではありません。

8月以降の考え方は、次の3つです。

| 判断 | 内容 |

|---|---|

| 楽天Edy→楽天キャッシュ | 月1万円の小口出口として見る |

| JAL Pay月4万円LSP | 続けるなら出口を先に決める |

| ANA Pay・楽天Edy・楽天キャッシュ積立 | Edy経由で作れる楽天キャッシュは月1万円前提で見る |

JAL Pay月4万円を考えるときは、LSP条件だけで判断しない方がよいです。

4万円を入れた後、楽天キャッシュへ移せるのは月1万円までです。

残りをSuica、PayPay、楽天ペイ、IDARE→ワンバンクへ回すのか、ANA Pay側に残すのか。

ここまで決まっているなら、JAL Pay月4万円ルートはまだ検討できます。

逆に、出口が決まっていないなら、月1LSPのために残高を増やすより、一度止める判断もあります。

8月以降の楽天Edy→楽天キャッシュは、主力出口ではなく、小口出口。

この前提で、JAL Pay、ANA Pay、楽天キャッシュ積立の使い方を組み直します。

次に読む記事

JAL Pay月4万円、ANA Pay・楽天Edyルート、チャージポイ活全体の出口は、それぞれ以下の記事で取り上げています。